中物聯(lián)鋼鐵物流專業(yè)委員會

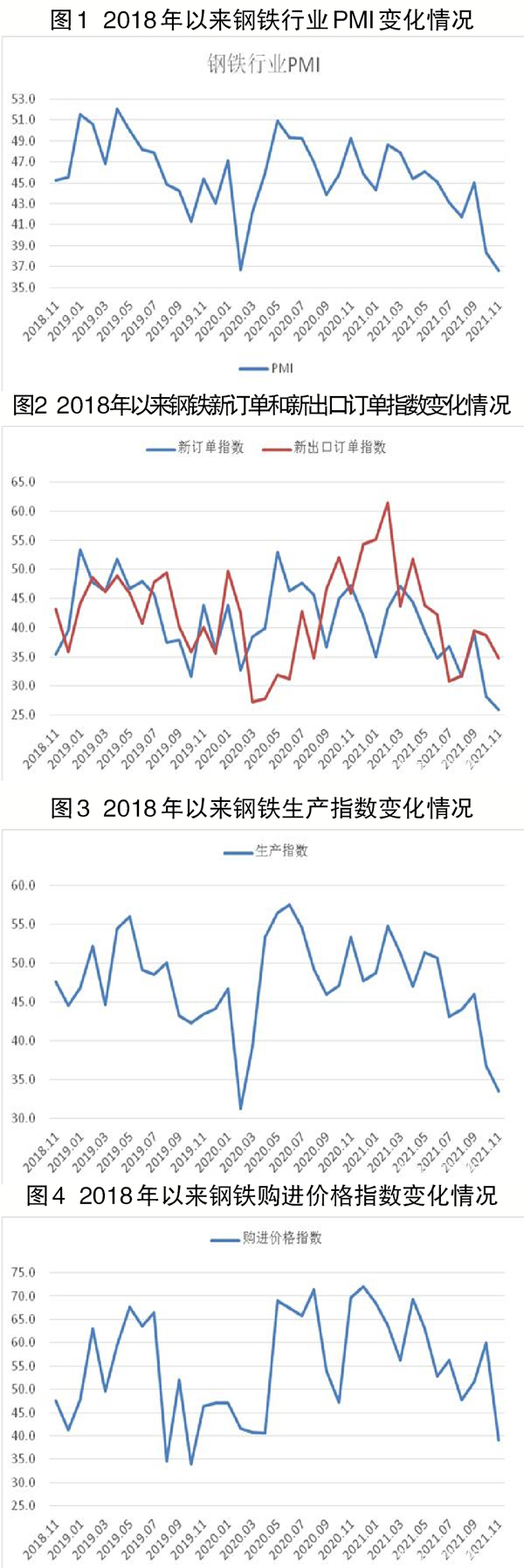

從本會調(diào)查、發(fā)布的鋼鐵行業(yè)PMI(采購經(jīng)理指數(shù))來看,11月份PMI為36.6%,環(huán)比下降1.7個百分點,鋼鐵行業(yè)繼續(xù)弱勢運行。分項指數(shù)顯示,隨著多地入冬,市場需求整體不佳,鋼鐵生產(chǎn)在環(huán)保限產(chǎn)等政策影響下繼續(xù)下降。原材料成本明顯回落,鋼材價格也一路下行。預(yù)計12月份,鋼材市場繼續(xù)低位運行,供需兩端繼續(xù)趨弱,原材料價格或?qū)②叿€(wěn)回升,鋼材價格小幅震蕩。

市場整體需求不旺

11月份,需求不足仍牽動著市場的“神經(jīng)”。氣溫持續(xù)下降,對市場需求形成抑制。新訂單指數(shù)為25.9%,刷新今年初以來的最低值。據(jù)相關(guān)機(jī)構(gòu)了解,當(dāng)前國內(nèi)需求有所分化,北方地區(qū)受降溫影響,需求明顯減少,華東市場、華南市場表現(xiàn)尚可,但整體來看需求不旺,下游采購積極性一般。

鋼鐵出口也繼續(xù)呈現(xiàn)下降趨勢:一是由于國內(nèi)鋼企產(chǎn)量繼續(xù)下降;二是印度、美國、日本等國產(chǎn)能恢復(fù)較快,海外缺口逐漸被填補;三是取消出口退稅政策削弱了國內(nèi)鋼材競爭力。新出口訂單指數(shù)為34.8%,環(huán)比下降3.9個百分點,連續(xù)5個月低于40%。

鋼廠生產(chǎn)繼續(xù)下降

11月份,鋼廠生產(chǎn)和市場需求繼續(xù)同步放緩。在采暖季限產(chǎn)等政策影響下,鋼廠產(chǎn)量繼續(xù)下降。

臨近年底,部分未完成限產(chǎn)指標(biāo)的企業(yè)將大力壓產(chǎn)以保證達(dá)標(biāo)。另外,北方地區(qū)部分鋼企面臨新一輪環(huán)保限產(chǎn)。受這些因素的影響,11月份,鋼材產(chǎn)量繼續(xù)減少。生產(chǎn)指數(shù)為33.5%,環(huán)比下降3.3個百分點,連續(xù)5個月保持在收縮區(qū)間,且為近21個月以來新低。

據(jù)鋼協(xié)數(shù)據(jù)統(tǒng)計,11月份積累至中旬,重點統(tǒng)計鋼鐵企業(yè)累積粗鋼日產(chǎn)175.91萬噸,環(huán)比下降3.73%,同比下降17.00%;生鐵日產(chǎn)158.18萬噸,環(huán)比下降3.99%,同比下降15.45%;鋼材日產(chǎn)172.73萬噸,環(huán)比下降5.42%,同比下降16.54%。顯示當(dāng)前企業(yè)產(chǎn)量下降較為明顯。

生產(chǎn)下降帶動鋼廠原材料采購活動和產(chǎn)成品庫存減少。采購量指數(shù)為32.0%,環(huán)比下降5.0個百分點,連續(xù)4個月位于40%以下;產(chǎn)成品庫存指數(shù)為28.6%,環(huán)比下降2.2個百分點。

原材料價格下降較快

11月份,牽動市場關(guān)注的另一個焦點是鋼鐵產(chǎn)業(yè)鏈價格同步下降。

在煉鋼環(huán)節(jié),上游原材料價格明顯下降,帶動企業(yè)煉鋼成本回落。前期實施的保供穩(wěn)價政策效果在11月份體現(xiàn)出來。今年初以來,持續(xù)較快上漲的能源、鐵礦石等大宗商品價格都明顯回調(diào),國際大宗商品市場價格也有所回穩(wěn),加上鋼廠生產(chǎn)采購活動減少,原材料需求相應(yīng)減少。

多個因素共同發(fā)力,鋼材原材料價格下降較快。其中,鐵礦石價格跌到90美元/噸附近。整體來看,11月份,企業(yè)煉鋼成本明顯下降,購進(jìn)價格指數(shù)為39.1%,環(huán)比下降20.9個百分點。

鋼材價格整體下行

在銷售環(huán)節(jié),鋼材市場價格明顯下降。

由于鋼材成本下降,通過產(chǎn)業(yè)鏈向下游傳導(dǎo),加上市場需求增速放緩,對價格的支撐作用有所減弱,鋼材價格整體下行趨勢明顯。

相關(guān)機(jī)構(gòu)數(shù)據(jù)顯示,11月1日,上海螺紋鋼價格指數(shù)為5584元/噸,為當(dāng)月最高點;之后一路下行,至11月19日達(dá)到月內(nèi)最低點,為5062元/噸。11月末,在部分鋼廠主動減產(chǎn)的情況下,鋼材價格小幅震蕩回升,但幅度有限,不改變價格下行大趨勢。

鋼材產(chǎn)量仍將保持低位

預(yù)計12月份,生產(chǎn)端繼續(xù)受限,產(chǎn)量仍將保持低位。隨著北方全面進(jìn)入供暖季,環(huán)保限產(chǎn)嚴(yán)格執(zhí)行,相關(guān)政策對未完成目標(biāo)任務(wù)的企業(yè)也有著較大的抑制作用??傮w來看,12月份,鋼材產(chǎn)量或?qū)⒈3值臀贿\行。需要注意的是,據(jù)工信部統(tǒng)計,1月~10月份,粗鋼產(chǎn)量為8.77億噸,同比下降0.7%,而11月份粗鋼產(chǎn)量也是呈現(xiàn)同比下降趨勢。在此基礎(chǔ)上,部分基本完成限產(chǎn)目標(biāo)任務(wù)的企業(yè)在利潤驅(qū)使下或有增加生產(chǎn)跡象。

鋼材市場需求也將低位運行。12月份,受天氣影響,房地產(chǎn)等施工將逐步停滯,用鋼需求繼續(xù)減少。汽車船舶等用鋼需求或相對穩(wěn)定,但整體來看市場需求將低位運行。尤其是目前房地產(chǎn)市場投資開工均有所放緩,從國家房地產(chǎn)政策導(dǎo)向考慮來看,未來房地產(chǎn)核心驅(qū)動力減弱,對整個大宗商品市場的支撐也難有大幅度改觀,長期內(nèi)房地產(chǎn)市場對鋼材需求或呈趨勢性衰減態(tài)勢。

原材料價格或趨穩(wěn)回升,鋼價小幅震蕩。原材料方面,部分礦山發(fā)文表示難以達(dá)到之前預(yù)期產(chǎn)量,后期供給或?qū)⑾陆担唤固拷?jīng)過多輪調(diào)降后下降空間有限,預(yù)計12月份原材料價格或趨穩(wěn)回升,帶動鋼材價格在此基礎(chǔ)上小幅震蕩運行。

《中國冶金報》(2021年12月08日 07版七版)