中物聯(lián)鋼鐵物流專業(yè)委員會

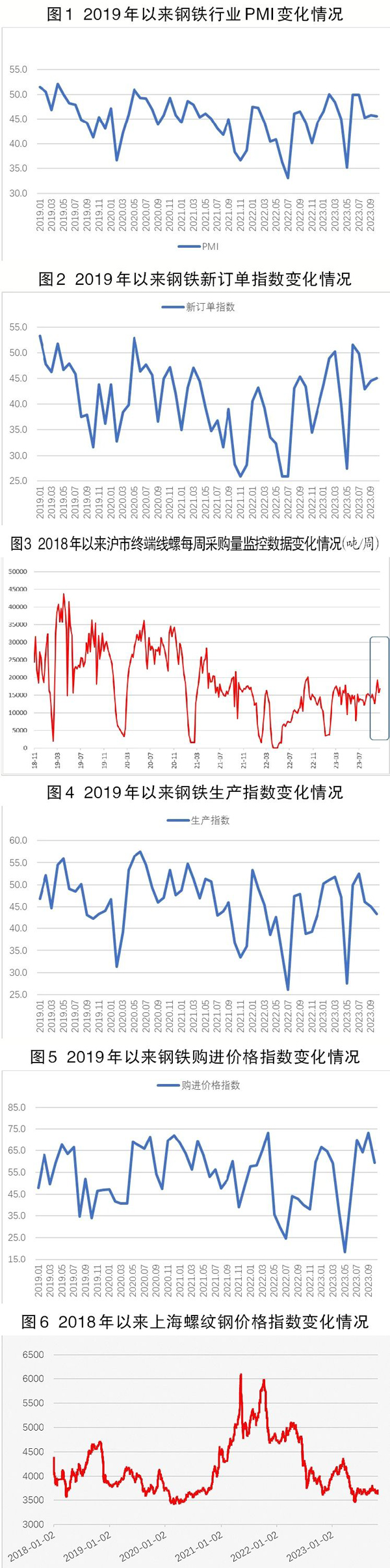

從中物聯(lián)鋼鐵物流專業(yè)委員會調(diào)查、發(fā)布的鋼鐵行業(yè)PMI(采購經(jīng)理指數(shù))來看,10月份為45.6%,環(huán)比下降0.2個百分點,顯示鋼鐵行業(yè)偏弱運行。盡管10月份是鋼鐵行業(yè)傳統(tǒng)的旺季,但分項指數(shù)變化顯示,今年10月份旺季成色不足。鋼鐵市場需求弱勢雖有改善,但仍處于收縮空間,整體不及預期。鋼材生產(chǎn)繼續(xù)收縮,原材料價格增速明顯放緩,鋼材價格雖先抑后揚,但整體低于9月份。預計在11月份,鋼材市場需求短期內(nèi)或有一定釋放空間,但上升幅度有限;生產(chǎn)端或將繼續(xù)下降,原材料價格高位回落,鋼材價格弱勢震蕩。

10月份,鋼材市場需求弱勢改善,但仍處于收縮空間,整體不及預期。主要用鋼方需求存在一定的分化。一是房地產(chǎn)行業(yè)方面,近期國內(nèi)房地產(chǎn)市場經(jīng)過多次風險事件之后,政策面已經(jīng)趨于相對寬松,多地密集出臺了一系列房地產(chǎn)調(diào)整政策,雖然對市場情緒有所提振,但從10月份各地房地產(chǎn)市場銷售情況來看,調(diào)整政策效果尚不明顯,購房者心態(tài)不佳,下游需求的疲軟態(tài)勢難改,因此能夠給大宗商品市場帶來的提振作用微乎其微。二是基建方面,北方地區(qū)在氣溫趨于下降的情況下開始出現(xiàn)搶工期行為,加上項目資金到位情況有所改善,對鋼材需求有一定支撐。在各用鋼方的共同作用下,10月前半月整體需求釋放有限,后半月市場需求緩慢釋放,但整體而言10月份鋼材消費依然沒有恢復到正常水平,距離旺季水準仍有較大差距。新訂單指數(shù)為45%,較9月份上升0.5個百分點,雖然連續(xù)2個月環(huán)比上升,依舊處于50%以下的較低水平,且連續(xù)4個月位于收縮區(qū)間。終端需求方面,根據(jù)監(jiān)測的滬市終端線螺采購數(shù)據(jù)來看,10月份上海終端采購小幅增長21.9%,成交情況稍有起色,但仍處于偏低水平。

10月份,鋼材生產(chǎn)繼續(xù)收縮,一是由于市場需求不足對企業(yè)生產(chǎn)意愿有所抑制;二是停限產(chǎn)相關政策直接影響鋼廠開工,如云南鋼企采取控虧減產(chǎn)措施、多地出臺的秋冬季大氣污染綜合治理方案及鋼廠停產(chǎn)檢修等;三是前期大量鋼企出現(xiàn)虧損,倒逼鋼企進行主動減產(chǎn)。多重因素疊加影響,鋼企生產(chǎn)持續(xù)偏弱。生產(chǎn)指數(shù)為43.4%,較9月份下降1.6個百分點,連續(xù)3個月環(huán)比下降。據(jù)鋼協(xié)統(tǒng)計,10月上旬重點統(tǒng)計鋼鐵企業(yè)日產(chǎn)粗鋼208.30萬噸,環(huán)比增長0.81%;日產(chǎn)生鐵192.50萬噸,環(huán)比增長1.84%;日產(chǎn)鋼材203.04萬噸,環(huán)比下降8.37%。到10月中旬時,全國重點企業(yè)日產(chǎn)粗鋼203.91萬噸,環(huán)比下降2.11%;日產(chǎn)生鐵189.29萬噸,環(huán)比下降1.67%;日產(chǎn)鋼材202.22萬噸,環(huán)比下降0.40%。結合來看,10月份鋼材生產(chǎn)持續(xù)下行。

10月份,前期持續(xù)快速上升的原材料價格在鋼廠生產(chǎn)下滑及秋冬季限產(chǎn)預期等因素的帶動下,增速明顯放緩。購進價格指數(shù)為59.3%,環(huán)比下降14.0個百分點,結束連續(xù)3個月位于60%以上的態(tài)勢,但企業(yè)成本仍相對較高,在當前需求不足的情況下,成本高企擠壓鋼廠利潤空間,也是倒逼企業(yè)減產(chǎn)的一個重要因素。分品類來看,主要原材料漲跌互現(xiàn),以漲為主。其中,鐵礦石價格高位震蕩,10月份成交一般,價格變化幅度不大;焦炭價格在經(jīng)歷兩輪提漲后勢頭有所減緩,第三次提漲當前難以落地,但價格已處于較高水平;廢鋼價格則因成材價格走弱而同步下降。

10月份,鋼材價格呈現(xiàn)先抑后揚態(tài)勢,前半月需求不足導致鋼價下滑,后半月需求有小幅放量帶動價格有所回升,整體來看,10月份鋼材價格低于9月份。上海螺紋鋼價格指數(shù)顯示,10月7日價格為3717元/噸,上半月由于需求不足持續(xù)下行,到10月12日時降至10月份最低點3641元/噸。之后有投機商抄底帶動鋼價震蕩回升,臨近10月末,因北方地區(qū)趕工期拉動需求釋放、價格上升,10月26日上漲至3695元/噸。整體來看,10月份鋼材均價較9月份有所下降,鋼價呈現(xiàn)走弱趨勢。

預計11月份,鋼材市場需求短期內(nèi)或有一定的釋放空間,但上升幅度有限。一方面,隨著北方氣溫逐漸降低及臨近年末,工地將面臨趕工期的壓力,或在一定程度上拉動鋼市需求釋放;另一方面,前期推出的穩(wěn)經(jīng)濟促增長政策繼續(xù)發(fā)力,房地產(chǎn)調(diào)整政策利好繼續(xù)兌現(xiàn),加上新增的1萬億元特別國債將為基建注入較強動力,拉動鋼材需求釋放,因此后市鋼材需求將有一定的釋放空間。但是隨著氣溫進一步下降,室外施工逐漸停滯,也會使得鋼材需求趨于下滑。另外,在國債政策出臺后金融市場流動性雖將持續(xù)保持寬松,但如何有效將資金向下傳導并形成實物工作量依然是亟須解決的難題,綜合來看后市鋼材需求上升幅度或有限。

生產(chǎn)端或將繼續(xù)下降。11月份,鋼廠生產(chǎn)將面臨多個因素的壓力。一是隨著冬季來臨,采暖季限產(chǎn)將制約鋼企生產(chǎn);二是當前鐵礦石和焦炭價格較高,導致煉鋼成本居高不下,鋼廠利潤空間持續(xù)受到壓縮;三是需求端雖有釋放預期,但是相比正常水平仍有差距;四是高庫存的壓力也對生產(chǎn)造成一定影響。在多個因素的影響疊加作用下,生產(chǎn)端或將繼續(xù)下降。

原材料價格高位回落,鋼材價格弱勢震蕩。當前原材料價格已在高位運行數(shù)月,給企業(yè)帶來較大的成本壓力。臨近年末,鋼廠生產(chǎn)下滑趨勢對原材料端的支撐將趨于減弱,鐵礦石為首的原材料價格或將高位回落。鋼材價格方面,雖然需求端短期內(nèi)或有釋放且生產(chǎn)端下滑,但是在原材料價格或將下行、鋼材高庫存等因素的影響下,鋼材價格上漲仍有阻力,預計后市鋼材價格保持弱勢震蕩為主。

《中國冶金報》(2023年11月08日 07版七版)