劉慧峰

7月份以來,隨著各地壓減粗鋼產(chǎn)量政策的陸續(xù)公布,螺紋鋼主力合約走出了一波600點左右的反彈行情。但7月底中共中央政治局會議糾正運動式“減碳”的提法,受到了鋼鐵業(yè)內(nèi)的廣泛關(guān)注。之后的兩個交易日,螺紋鋼盤面快速下跌約500元/噸。 筆者結(jié)合當(dāng)下的宏觀面和基本面情況判斷,認為螺紋鋼價格偏強運行的大趨勢沒有改變,但近期將呈現(xiàn)弱勢震蕩,不排除有階段性回調(diào)可能。

壓減粗鋼產(chǎn)量政策大概率落地

供應(yīng)環(huán)比回落態(tài)勢或繼續(xù)延續(xù)

6月下旬以后,各省市(直轄市,自治區(qū))壓減粗鋼產(chǎn)量政策陸續(xù)公布,基本要求全年粗鋼產(chǎn)量不超過去年,山東省公布的文件則要求將全年粗鋼產(chǎn)量控制在7650萬噸左右,同比下降4.3%,政策力度整體超出市場預(yù)期。若以全年粗鋼產(chǎn)量與去年持平估算,下半年粗鋼產(chǎn)量將減少5772.94萬噸或下降10.46%;若參照山東省政策預(yù)估,下半年粗鋼產(chǎn)量將減少1.03億噸或下降18.7%。從區(qū)域來看,考慮到上半年河北省粗鋼產(chǎn)量下降0.79%,下半年壓減產(chǎn)量壓力較?。缓笃诟枰P(guān)注上半年增產(chǎn)較多的江蘇、山東、遼寧等產(chǎn)鋼大省壓減產(chǎn)量政策落地的情況。

目前來看,國內(nèi)壓減粗鋼產(chǎn)量的意志很堅定,近期中國鋼鐵工業(yè)協(xié)會再次發(fā)文稱壓減粗鋼產(chǎn)量勢在必行,既要嚴格落實,又要確保優(yōu)勝劣汰,而市場對于供應(yīng)收縮的預(yù)期也是比較強的。從高頻數(shù)據(jù)來看,7月之后鋼材供給回落還是比較明顯的,全國247家鋼廠高爐日均鐵水產(chǎn)量連續(xù)3周環(huán)比下降,中國鋼鐵工業(yè)協(xié)會公布的7月下旬重點企業(yè)粗鋼日均產(chǎn)量也環(huán)比下降了3.97%,至210.65萬噸。盡管中共中央政治局會議提出了糾正運動式“減碳”、先立后破的要求,但從隨后幾天發(fā)布的消息看,這一要求可能更多的是針對能源行業(yè)。筆者認為,下半年壓減產(chǎn)量政策大概率落地,考慮到兼顧保供穩(wěn)價目標(biāo)及政策階段性糾偏影響,預(yù)計全年粗鋼產(chǎn)量可能會與去年持平,第4季度之后各地可能會出現(xiàn)集中減產(chǎn)的情況。

需求溫和回落 但總體仍有韌性

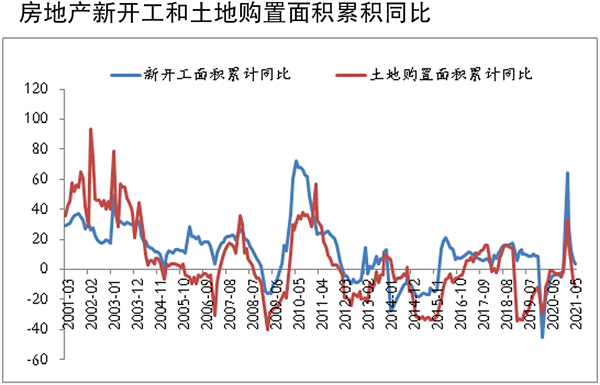

螺紋鋼下游主要是房地產(chǎn)和基建行業(yè)。近幾個月,國內(nèi)房地產(chǎn)投資持續(xù)降溫。根據(jù)國家統(tǒng)計局數(shù)據(jù),上半年國內(nèi)房地產(chǎn)投資同比增長15%,兩年平均增長率為8.2%,較1月~5月份回落0.4個百分點。作為先行指標(biāo)的新開工面積和拿地數(shù)據(jù)持續(xù)走弱,上半年新開工面積與2019年同期相比下降4%,土地購置面積同比下降12.62%,累積增速均連續(xù)5個月負增長,且土地購置面積降幅連續(xù)兩個月在10%以上。7月下旬,上海市住房限購升級,且首套房貸利率也有所上調(diào),同時多家銀行因貸款違規(guī)流入房地產(chǎn)被罰。7月30日,中共中央政治局會議也再度重申了“房住不炒”的基調(diào)。這些消息均表明地產(chǎn)調(diào)控的大方向不會改變,所以房企拿地仍會維持謹慎態(tài)度,新開工面積也大概率維持負增長。

下半年房地產(chǎn)投資仍會有一定韌性,一是房地產(chǎn)銷售數(shù)據(jù)表現(xiàn)相對強勢。上半年,商品房銷售面積與2019年同期相比仍維持在16%左右。在這種情況下,前期集中供地的土地可能會很快轉(zhuǎn)化為新開工面積。二是前期的高周轉(zhuǎn)模式積累了大量的存量施工面積,由于前幾年的期房銷售進入了持續(xù)的交房周期,在施工及竣工面積的支撐下,至少下半年地產(chǎn)投資的中的建安投資分項可能不會有很大問題。下半年地產(chǎn)投資可能會出現(xiàn)回落,但斷崖式下跌的可能性不大,預(yù)計可能會保持在9%~10%的增速。

基建方面,今年上半年國內(nèi)基建投資同比增長7.15%,兩年平均增長率為2.4%,增速較1月~5月份有所回落;6月單月增速-0.29%,降幅較5月收窄3.35個百分點。上半年基建投資增速相對低迷,主要是因為前幾個月地方專項債投放節(jié)奏過慢、財政支出不及預(yù)期以及政府對隱形債務(wù)約束所致。前7個月,國內(nèi)地方政府專項債發(fā)行為13546.95億元,僅完成全年額度的37%。不過,從中共中央政治局會議合理把握預(yù)算內(nèi)投資和地方政府債券發(fā)行進度以及形成實物工作量的表述來看,今年下半年地方政府專項債發(fā)行進程或加快,按照全年發(fā)行規(guī)模3.65萬億元估算,8月~12月份的地方債月均發(fā)行量將達到4590億元。若在考慮去年下半年以來存量項目的支撐,預(yù)計下半年基建投資仍會有所回升,并可以對沖部分地產(chǎn)投資下滑所帶來的影響。

因此,下半年建筑鋼材需求增速盡管會有所放緩,但依然會保持一定韌性,出現(xiàn)失速下滑的可能性不大,且不論從宏觀政策還是從季節(jié)性因素來看,10月~11月份可能都會出現(xiàn)一波需求的小高峰。

對壓減產(chǎn)量預(yù)期反應(yīng)充分

短期市場焦點可能轉(zhuǎn)向現(xiàn)實弱需求

目前市場對壓減產(chǎn)量預(yù)期反應(yīng)得較為充分。6月份以來,螺紋鋼期貨出現(xiàn)了較為罕見的升水結(jié)構(gòu),且盤面利潤明顯高于現(xiàn)貨利潤。在這種情況下,一旦壓減產(chǎn)量預(yù)期不能馬上兌現(xiàn),則無論是螺紋鋼價格還是盤面利潤均存在預(yù)期修正的需求。

同時,現(xiàn)階段依然處于螺紋鋼需求淡季,且近期有些地方新冠肺炎疫情的反彈可能會進一步延后需求釋放的時間,螺紋鋼庫存自7月初連續(xù)3周下降之后,上一周再次環(huán)比回升19.14萬噸,其中,鋼廠庫存回升了27.19萬噸,表觀消費量則連續(xù)4周下降,上周已經(jīng)跌破300萬噸,至298萬噸。而筆者測算的螺紋鋼周度供需缺口(需求-供給),經(jīng)歷了7月初短暫轉(zhuǎn)正之后,依然連續(xù)4周處于0軸以下,同建筑鋼材需求較為相關(guān)的水泥磨機開工率指標(biāo)回升且比較緩慢,且同比依然下降7個百分點。所以,筆者認為旺季的回歸尚需一段時間,未來2周~3周不排除螺紋鋼庫存有進一步累積的可能。

綜合以上分析,筆者認為,目前市場對壓減產(chǎn)量預(yù)期反應(yīng)過于充分。在這種情況下,一旦壓減產(chǎn)量預(yù)期不能迅速兌現(xiàn),短期的市場焦點可能會轉(zhuǎn)向現(xiàn)實的弱需求。所以鋼材市場追高風(fēng)險較大,短期不排除進一步回調(diào)可能。但中期來看,全年粗鋼產(chǎn)量實現(xiàn)與去年持平的概率還是比較大的,第4季度各地可能會出現(xiàn)集中減產(chǎn)的情況。需求盡管較上半年溫和回落,但總體還是會維持一定的韌性。而需求下滑,更有利于國家推進壓減粗鋼產(chǎn)量政策。所以中期鋼材市場強勢并未改變,可依托電爐鋼成本線繼續(xù)考慮逢低買入。

《中國冶金報》(2021年8月12日 03版三版)