中國冶金報 中國鋼鐵新聞網(wǎng)

記者 朱曉波 報道

【國產(chǎn)礦復興系列漫談之二】

根據(jù)海關總署發(fā)布的最新數(shù)據(jù),2021年,我國進口鐵礦石11.2億噸,同比下降3.9%。與此同時,我國鐵礦石進口額達到1846.7億美元,同比大幅增加49.3%。不得不指出的是,1846.7億美元的進口額創(chuàng)下我國鐵礦石進口以來的最高紀錄。

進口量下降的同時,卻伴隨著進口額的大幅增長,很顯然,2021年鐵礦石進口的價格更高了。據(jù)計算,2021年,我國鐵礦石進口均價高達164.3美元/噸,也創(chuàng)下歷史最高紀錄。尤其是2021年上半年,進口鐵礦石價格不斷上漲,屢屢創(chuàng)下新高,最高達到233.10美元/噸。

不得不指出的是,在復雜多變的形勢下,2021年下半年開始,國家有關部門對鋼鐵行業(yè)實施的產(chǎn)能產(chǎn)量“雙控”政策進入實質(zhì)推進階段,不僅遏制了鐵礦石價格進一步的上漲,同時也促進了鋼鐵行業(yè)供需平衡,在下半年鋼鐵下游需求大幅下滑的情況下,避免了全行業(yè)陷入嚴重供需失衡的風險。

在鋼鐵產(chǎn)業(yè)鏈上,長期以來,鋼鐵行業(yè)合理利潤極大程度被上游尤其是海外鐵礦資源企業(yè)超額分割。盡管2021年鐵礦石進口額創(chuàng)下新高,但根據(jù)測算,2021年實施的產(chǎn)能產(chǎn)量“雙控”政策使我國鋼鐵企業(yè)節(jié)省采購費用超過2400億元,相當于少花了2400億元的“冤枉錢”。

10年進口鐵礦石百億噸 花費6萬多億元

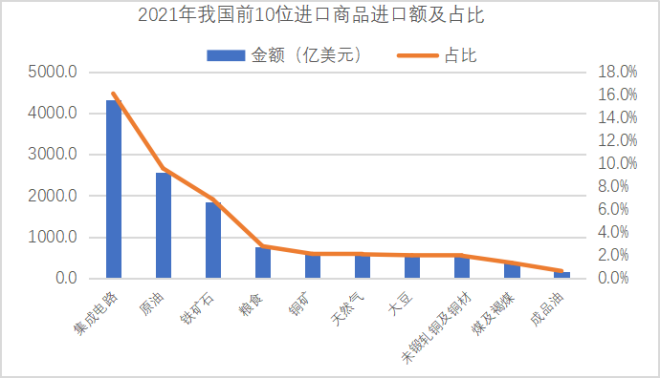

2021年,我國鐵礦石進口額高達1846.7億美元,占我國全部進口總額26875億美元的6.87%,僅次于集成電路(芯片)和原油。根據(jù)記者統(tǒng)計,2021年,我國進口額排名前三位的商品中,芯片進口額高達6354.8億美元,占全部進口總額的16.10%;原油進口額2573.3億美元,占進口總額的9.58%;鐵礦石進口額1846.7億美元,占進口總額的6.87%。這三大商品進口額均超過1500億美元,遠高于其他商品。

排在第4到第8名的依次是糧食(進口額748億美元,占比2.78%),銅礦(進口額567.6億美元,占比2.11%),天然氣(進口額558.10億元,占比2.08%),大豆(進口額535.39億元,占比1.99%),銅及銅材(進口額524.53億美元,占比1.95%),煤(進口額358.9億美元,占比1.34%),成品油(進口額166.9億元,占比0.62%)。前10位進口商品占據(jù)我國進口總值的45%以上。這意味著我國每年的外匯有近一半用于前十位商品的支出,這反映了我們商品對外依存的非對稱性,個別商品對外依存度極度偏高,鐵礦石就是其中之一。

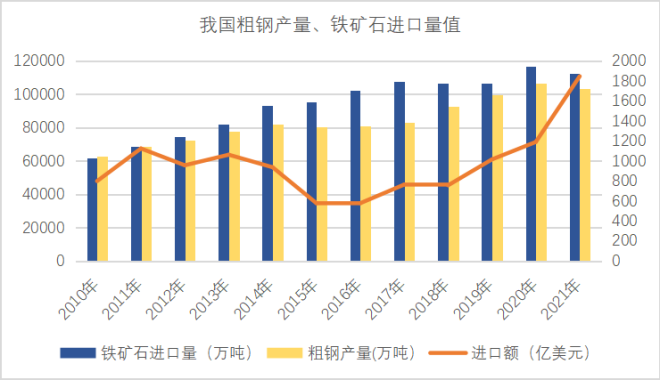

據(jù)記者統(tǒng)計,2012年-2021年10年間,我國鐵礦石進口總量高達99.7億噸,共消耗外匯9676億美元(折合人民幣6.2萬億元),10年間鐵礦石進口均價達到97.0美元/噸。10年間我國進口鐵礦石所消耗外匯相當于2021年土耳其全國的GDP(國民生產(chǎn)總值)。從對外依存度來看,自2014年我國鐵礦石對外依存度(不考慮庫存變化)首次超過80%以后,鐵礦石對外依存度居高不下,再無低于80%的年份,2016年、2017年甚至超過90%以上。

2012年-2021年這10年間,我國鐵礦石進口量伴隨著粗鋼產(chǎn)量的增長也呈現(xiàn)大幅增加的趨勢,進口總量從2012年的7.43億噸,增加到了2020年的11.7億噸,到2021年下降至11.2億噸,進口量增加了50.7%。進口額也從2012年的956.1億美元快速增加至2021年的1846.7億美元,進口額增加了93.1%。進口額的增幅遠高于進口量增幅,這說明10年間我國進口鐵礦石價格漲幅過大,一定程度上蠶食了我國鋼鐵企業(yè)的利潤。

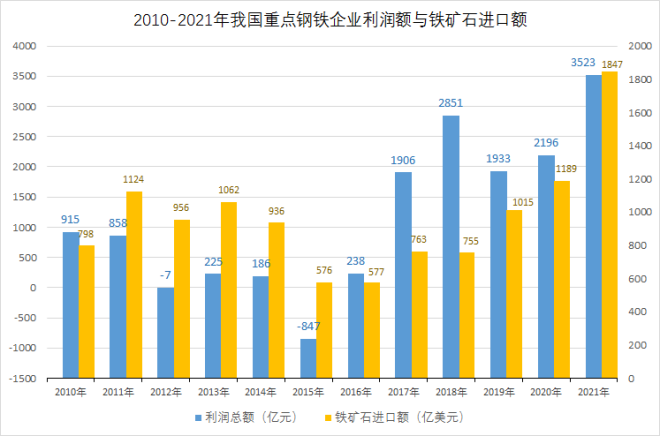

若以近10年的鐵礦石進口均價為基礎來計算近2年我國鐵礦石進口超額花費的話,相當于2021年我國因鐵礦石價格上漲多花費753.67億美元,折合人民幣4785.8億元。按照我國重點鋼鐵企業(yè)利潤總額3523.9億元計算,相當于我國重點鋼鐵企業(yè)利潤總額的1.35倍。2021年,我國鋼鐵企業(yè)銷售利潤率也僅有5.08%。

此外,據(jù)記者統(tǒng)計的數(shù)據(jù),2012年~2020年,重點大中型鋼鐵企業(yè)利潤總額8928.8億元,而四大礦商同期鐵礦石業(yè)務EBITDA(息稅折舊攤銷前利潤)合計達到21667.0億元,是我國重點鋼鐵企業(yè)利潤總額的2.42倍。

盡管2021年全年四大礦商的財務業(yè)績報告尚未完全披露。不過從2021年上半年來看,僅力拓和淡水河谷兩大巨頭2021年上半年的EBITDA合計就達到2200億元人民幣,預計全年合計超過4000億元人民幣,遠超我國重點鋼鐵企業(yè)的利潤總額。

2021年產(chǎn)能產(chǎn)量“雙控”成效顯著

回顧2021年,鐵礦石價格走勢可謂跌宕起伏。2021年年初,工業(yè)和信息化部的年度工作會議上首次提出2021年鋼鐵行業(yè)最重要的目標之一就是壓減粗鋼產(chǎn)量。產(chǎn)能產(chǎn)量“雙控”成為2021年鋼鐵行業(yè)的最重要主題之一。那么,2021年實施的產(chǎn)能產(chǎn)量“雙控”成效如何?

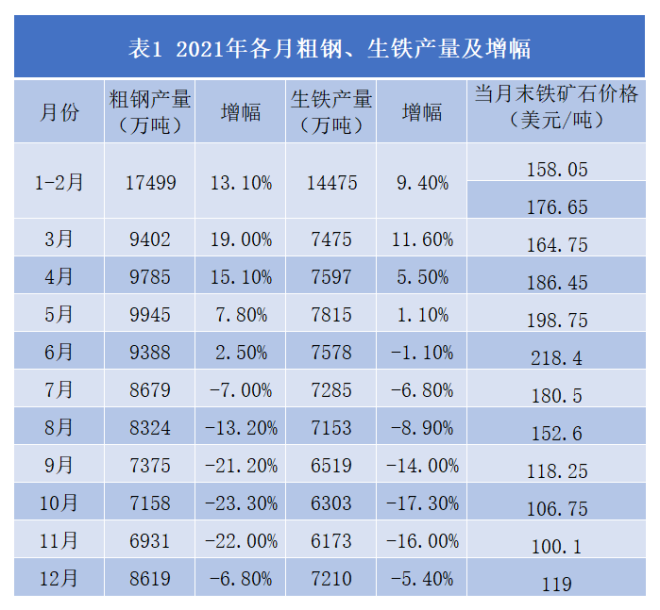

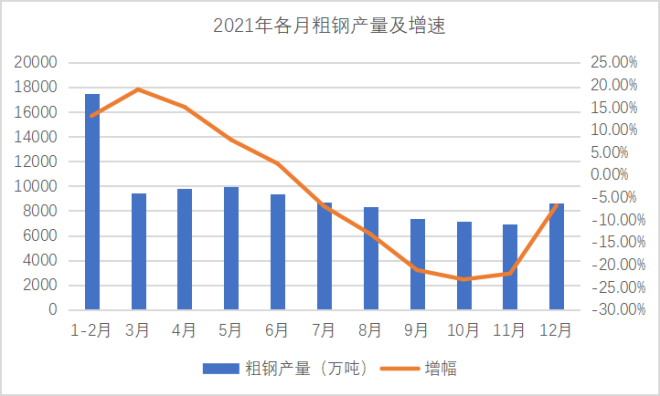

2021年上半年,在沒有明確的減產(chǎn)政策的背景下,鋼材下游需求旺盛,鋼廠生產(chǎn)積極性大大提高,各月粗鋼產(chǎn)量大幅增加,進口鐵礦石價格也量價齊升。根據(jù)普氏價格指數(shù),62%進口鐵礦石價格屢屢突破有記錄以來的最高值。5月12日,62%普氏鐵礦石價格指數(shù)創(chuàng)下歷史最高值233.10美元/噸。鐵礦石價格的快速上漲也引起國家的高度重視。國務院常務會議14天內(nèi)連續(xù)3次對包括鐵礦石在內(nèi)的大宗商品漲價進行了關切:5月12日,國務院常務會議指出,要跟蹤分析國內(nèi)外形勢和市場變化,做好市場調(diào)節(jié),應對大宗商品價格過快上漲及其連帶影響;加強貨幣政策與其他政策配合,保持經(jīng)濟平穩(wěn)運行。5月19日,國務院常務會議指出,部署做好大宗商品保供穩(wěn)價工作,保持經(jīng)濟平穩(wěn)運行。5月26日,國務院常務會議指出,用市場化辦法引導上下游穩(wěn)定原材料供應和產(chǎn)銷協(xié)作,做好保供穩(wěn)價。隨后,鐵礦石價格迎來了短暫性的下跌,但不久又緩慢回升至200美元/噸以上,持續(xù)高位運行。

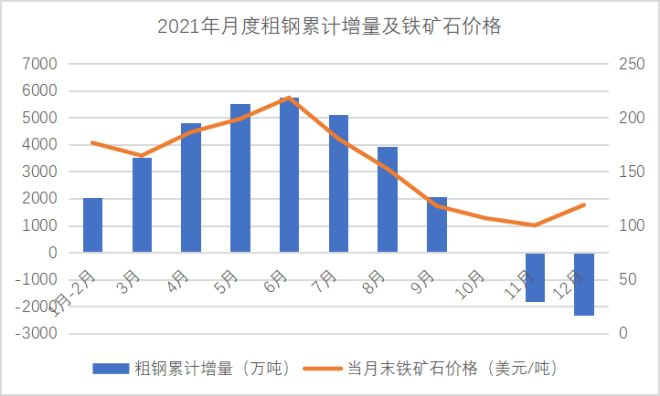

直到2021年7月份,在國家發(fā)展改革委、工業(yè)和信息化部、生態(tài)環(huán)境部等多部委的組織協(xié)調(diào)下,各地方的產(chǎn)能產(chǎn)量“雙控”工作進入實質(zhì)性推進階段,與上半年幾近2位數(shù)的產(chǎn)量增幅相比,下半年鋼鐵生產(chǎn)完全是“火冰兩重天”。7月份開始,各月粗鋼產(chǎn)量均同比下跌,進口鐵礦石價格開始下行。從2021年下半年各月數(shù)據(jù)來看,7月份同比壓減粗鋼657萬噸,8月份同比壓減1161萬噸,9月份同比壓減1881萬噸,10月份同比壓減2062萬噸,11月份同比壓減1835萬噸,12月份同比壓減506萬噸。2021年下半年,我國累計壓減粗鋼產(chǎn)量8100萬噸以上,相當于世界第三大產(chǎn)鋼國日本2020年全年的粗鋼產(chǎn)量。

與之對應地,鐵礦石價格自2021年7月中旬開始也一路震蕩下跌,最低下探至11月中旬的87.2美元/噸,跌幅高達60%以上。進口鐵礦石價格與粗鋼產(chǎn)量累計壓減呈現(xiàn)高度相關性。這說明,2021年下半年開始推動的粗鋼壓減工作對于保障供需平衡、遏制進口鐵礦石價格過度上漲的作用是積極的、明顯的。

值得指出的是,隨著2021年下半年我國宏觀經(jīng)濟的下行,鋼材需求不及預期,粗鋼產(chǎn)量的壓減不僅沒有導致供需矛盾的加劇,反而對鋼材市場價格穩(wěn)定起到促進作用,一定程度保障了下半年整個鋼鐵市場的平穩(wěn)運行。

實際上,壓減粗鋼產(chǎn)量不僅促進了2021年下半年鋼材市場的平穩(wěn)運行,更有效遏制了進口鐵礦石價格的快速上漲,進口鐵礦石量價齊跌。盡管2021年全年鐵礦石進口均價和進口額均打破歷史紀錄,但產(chǎn)能產(chǎn)量“雙控”的措施還是扭轉(zhuǎn)了進口鐵礦逐月快速上漲的態(tài)勢。

2021年上半年,我國進口鐵礦石實際累計消耗外匯930.1億美元,同比增加437億美元,同比增加88.8%。2021年下半年,我國進口鐵礦石實際累計消耗外匯885億美元,同比增加188億美元,同比增加27%。從鐵礦石價格走勢來看,2021年7月份、8月份開始“雙控”實施效果開始顯現(xiàn)。若無“雙控“措施,繼續(xù)維持鐵礦石高位運行價格,根據(jù)產(chǎn)量同比計算,可以估算下半年我國將支出外匯1277.8億美元以進口鐵礦石,遠高于實際支出。

因此,2021年我國實行產(chǎn)能產(chǎn)量“雙控”的措施,使得進口鐵礦石量價齊跌,節(jié)約了鐵礦石進口支出多達392.8億美元,相當于我國鋼鐵行業(yè)為此減少采購成本392.8億美元,折算為人民幣高達2494.1億元。

加快國產(chǎn)鐵礦石資源開發(fā)利用是當務之急

盡管2021年我國鋼鐵行業(yè)實施的產(chǎn)能產(chǎn)量“雙控”政策,使得我國鐵礦石進口量一改連續(xù)上漲之勢,但居高不下的進口礦價還是大幅蠶食了鋼鐵行業(yè)的合理利潤。業(yè)內(nèi)人士指出,當務之急,加快對進口鐵礦石的替代,進一步提高國產(chǎn)礦和海外權益礦開發(fā)利用是最有效的辦法。當前而言,鐵礦石集中壟斷的格局并沒有改變,定價機制也沒有變。鐵礦石資源保障能力不足,仍然是較長時間內(nèi)影響產(chǎn)業(yè)穩(wěn)定運行和發(fā)展的問題。

去年兩會,多位全國人大代表、政協(xié)委員都從不同方面提出要加大對國產(chǎn)鐵礦資源的開發(fā)力度。國家更高層面也對國產(chǎn)鐵礦石資源開發(fā)逐步重視起來,各地對鐵礦山項目的開發(fā)支持力度也在加大。

今日(2月18日),國家發(fā)展改革委等12部門聯(lián)合發(fā)布了《關于印發(fā)促進工業(yè)經(jīng)濟平穩(wěn)增長的若干政策的通知》,提出做好鐵礦石、化肥等重要原材料和初級產(chǎn)品保供穩(wěn)價,進一步強化大宗商品期現(xiàn)貨市場監(jiān)管,加強大宗商品價格監(jiān)測預警;支持企業(yè)投資開發(fā)鐵礦、銅礦等國內(nèi)具備資源條件、符合生態(tài)環(huán)境保護要求的礦產(chǎn)開發(fā)項目;推動廢鋼、廢有色金屬、廢紙等再生資源綜合利用,提高“城市礦山”對資源的保障能力。

2月7日,由工業(yè)和信息化部、國家發(fā)展改革委和生態(tài)環(huán)境部聯(lián)合印發(fā)的《關于促進鋼鐵工業(yè)高質(zhì)量發(fā)展的指導意見》指出,充分利用國內(nèi)國際兩個市場兩種資源,建立穩(wěn)定可靠的多元化原料供應體系。強化國內(nèi)礦產(chǎn)資源的基礎保障能力,推進國內(nèi)重點礦山資源開發(fā),支持智能礦山、綠色礦山建設,加強鐵礦行業(yè)規(guī)范管理,建立鐵礦產(chǎn)能儲備和礦產(chǎn)地儲備制度。

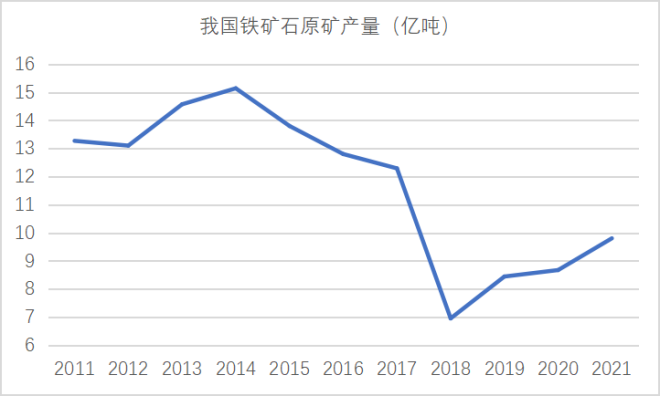

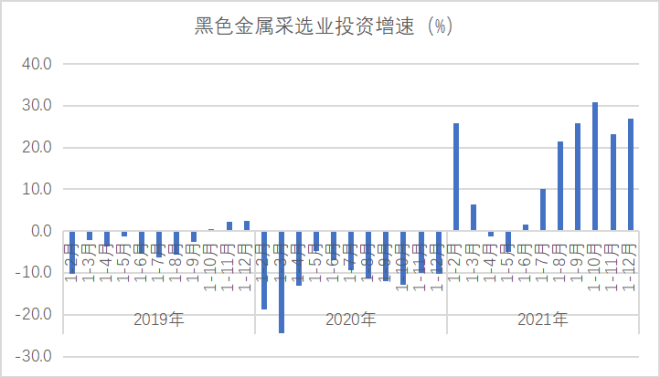

根據(jù)國家統(tǒng)計局發(fā)布的最新數(shù)據(jù),2021年,我國黑色金屬礦采選業(yè)固定資產(chǎn)投資額增長26.9%,增速創(chuàng)近十年新高。根據(jù)相關資料,2021年1-11月份,根據(jù)不完全統(tǒng)計,僅河北省共批復鐵礦石相關項目155個,已經(jīng)遠遠超過2020年全年89個項目審批數(shù)量。對應地,2021年國內(nèi)生產(chǎn)鐵礦石原礦產(chǎn)量達到98052.8萬噸,同比增長9.4%。

此外,2021年以來,公開報道顯示,國家多部門發(fā)聲要支持國產(chǎn)鐵礦石資源開發(fā)。

自然資源部礦產(chǎn)資源保護監(jiān)督司司長鞠建華近日指出,“十四五”期間,要加快25個鐵礦資源基地建設和28個國家規(guī)劃礦區(qū)勘查開發(fā),構(gòu)建以大中型礦山為主體的供應格局。確?,F(xiàn)有鐵礦供應能力穩(wěn)步提升,積極推進一批資源有保障、區(qū)位有優(yōu)勢、產(chǎn)業(yè)有基礎的鐵礦建設項目,保障合理的用礦、用地需求,新增一批優(yōu)質(zhì)產(chǎn)能,鐵礦石成品礦年供應量穩(wěn)定在3億噸左右。

國家發(fā)展改革委產(chǎn)業(yè)司一級巡視員夏農(nóng)近期調(diào)研時也表示,研究建立部門協(xié)同機制,打通國內(nèi)鐵礦開發(fā)上的政策堵點,不斷提升我國鐵礦石自主保障能力,維護我國鋼鐵行業(yè)產(chǎn)業(yè)鏈、供應鏈安全。

此外,據(jù)悉中鋼協(xié)近日已經(jīng)向國家發(fā)展改革委、工業(yè)和信息化部、自然資源部、生態(tài)環(huán)境部四部委上報了“基石計劃”,即通過國內(nèi)新增鐵礦開發(fā)、境外新增權益鐵礦、廢鋼資源的開發(fā),實現(xiàn)對鐵礦石供給和提升定價話語權。

我們相信,保障鐵礦石資源供給的“組合拳”已經(jīng)在路上。由此可見,“十四五”期間,隨著我國國產(chǎn)鐵礦石資源開發(fā)力度的加大,進口鐵礦權益礦的增加、廢鋼回收利用量不斷上升,我國對進口鐵礦石的依存度將持續(xù)下降,鋼鐵行業(yè)對鐵礦石的定價權也會逐步加大。鋼鐵行業(yè)的資源保障水平和合理利潤將會得到一定程度的提升。