工業(yè)生產(chǎn)者出廠價格指數(shù)(Producer’s Price Index for Manufactured Products,下稱PPI)反映工業(yè)企業(yè)產(chǎn)品第一次出售時的出廠價格變化趨勢和變動幅度。工業(yè)生產(chǎn)者出廠價格統(tǒng)計調(diào)查涵蓋40個工業(yè)行業(yè)大類、1300多個基本分類的工業(yè)產(chǎn)品價格。國家統(tǒng)計局(下稱“國統(tǒng)局”)按月發(fā)布主要工業(yè)行業(yè)PPI當(dāng)月同比增速、PPI當(dāng)月環(huán)比增速、PPI累計同比增速等指標值,其中PPI當(dāng)月同比增速是最基礎(chǔ)的指標。本文根據(jù)疫情3年來(2020年、2021年、2022年)32個大類工業(yè)行業(yè)PPI累計同比變化,確定影響整個工業(yè)PPI(簡稱為“工業(yè)PPI”)增速的主要行業(yè),進而探尋PPI上漲的經(jīng)濟成因。

2022年工業(yè)品出廠價格處于歷史較高水平

工業(yè)PPI累計同比增速基本走勢。2020年1月起,國統(tǒng)局按月發(fā)布32個大類工業(yè)行業(yè)PPI累計同比情況。2022年1月—11月份工業(yè)PPI累計同比增長4.5%,在近12年中僅低于2011年、2017年、2021年同期(見圖1)。鑒于2021年1月—11月份工業(yè)PPI累計同比增長7.9%,是近12年中的最高值,由此可判定2022年P(guān)PI累計同比增速在2021年大幅增長的基礎(chǔ)上,又保持了較高增長。據(jù)此推算,2022年1月—11月份工業(yè)PPI較2019年同期大幅增長了10.61%,較2020年同期大幅增長了12.86%。據(jù)此可判定2022年工業(yè)品出廠價格處于歷史較高水平。

對近12年工業(yè)PPI累計同比增速進行對比可知,2012年—2016年工業(yè)PPI累計同比增速連續(xù)負增長,這一階段是制造業(yè)產(chǎn)能過剩矛盾逐步顯現(xiàn)的一個階段,在2015年,黑色金屬冶煉及壓延加工業(yè)(鋼鐵)、有色金屬冶煉及壓延加工業(yè)(主要是電解鋁)、非金屬礦物制品業(yè)(主要是水泥、平板玻璃)等部分工業(yè)行業(yè)產(chǎn)能過剩矛盾尤為突出,整個工業(yè)行業(yè)的盈利水平有所下降。而2020年—2022年,雖然有疫情及地緣政治惡化等因素的影響,但工業(yè)PPI累計同比增速沒有出現(xiàn)持續(xù)負增長現(xiàn)象,表明整個工業(yè)經(jīng)濟沒有出現(xiàn)嚴重的產(chǎn)能過?,F(xiàn)象,從而使這3年工業(yè)經(jīng)濟運行質(zhì)量保持合理水平。

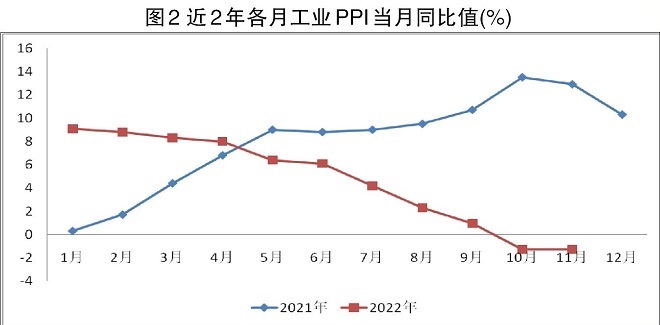

工業(yè)PPI當(dāng)月同比值基本走勢。2022年前9個工業(yè)PPI當(dāng)月同比值正增長,但2月—9月份各月同比增幅呈現(xiàn)逐月回落態(tài)勢(見圖2)。如2022年1月份工業(yè)PPI當(dāng)月同比值為9.1%,9月份工業(yè)PPI當(dāng)月同比值已回落至0.95%,即歷經(jīng)8個月的時間,工業(yè)PPI當(dāng)月同比值回落了8.15個百分點;2022年10月份、11月份工業(yè)PPI當(dāng)月同比值均為-1.3%,為2021年1月以來首次連續(xù)2個月下降。但2022年10月份、11月份工業(yè)PPI同比下降,主要源于同比期(2021年10月份、11月份)PPI基數(shù)過高,2021年10月份、11月份工業(yè)PPI同比(較2020年10月份)分別大幅上漲13.5%、12.9%,在1996年以來工業(yè)PPI當(dāng)月同比漲幅排序中居前2位。

整體看,2022年工業(yè)PPI當(dāng)月同比值呈逐月回落走勢,與2021年同期工業(yè)PPI當(dāng)月同比值逐月提升走勢相對應(yīng),即2022年各月PPI同比值是在2021年同期大幅上漲的基礎(chǔ)上出現(xiàn)了增速的回落,其實質(zhì)是2022年各月工業(yè)品出廠價格依然處于歷史較高水平。

5個大類工業(yè)行業(yè)連續(xù)3年成左右工業(yè)PPI漲跌的主要行業(yè)

影響近3年工業(yè)PPI累計同比增減的主要行業(yè)。對近3年這32個大類工業(yè)行業(yè)PPI累計同比進行對比可知,引領(lǐng)2020年、2021年、2022年工業(yè)PPI增減的主要行業(yè)基本保持一致,說明這3年的工業(yè)經(jīng)濟發(fā)展具有一定的共性。

2020年1月—11月份,工業(yè)PPI累計同比下降2%,造紙及紙制品業(yè)、電氣機械及器材制造業(yè)等10個大類工業(yè)行業(yè)PPI累計降幅超過了工業(yè)PPI累計降幅,表明這10個大類工業(yè)行業(yè)引領(lǐng)了2020年工業(yè)PPI的下降。其中,石油和天然氣開采業(yè)、石油/煤炭及其他燃料加工業(yè)、化學(xué)纖維制造業(yè)的PPI累計降幅居前3位,分別下降27.4%、14.5%、14%。這3個行業(yè)具有顯著的上下游產(chǎn)業(yè)鏈關(guān)系,因此表現(xiàn)出了明顯的價格傳導(dǎo)現(xiàn)象。這3個大類工業(yè)行業(yè)PPI累計同比大幅下降,主要源于2020年第二、三季度世界石油市場受世界范圍內(nèi)新冠肺炎疫情暴發(fā)的沖擊,世界石油價格大幅下降。2020年4月,國際貨幣組織(IMF)石油價格指數(shù)54.15,為2020年石油價格最低點,較2019年同期大幅下降65.42%,較2020年初(1月)大幅下降71.31%??傮w看,2020年世界石油價格降幅要高于中國石油價格降幅。

2021年1月—11月份,工業(yè)PPI累計同比增長7.9%,其中化學(xué)原料及化學(xué)制品制造業(yè)、有色金屬礦采選業(yè)等9個大類工業(yè)PPI累計同比增速超過了工業(yè)PPI累計同比增速,表明這9個大類工業(yè)行業(yè)引領(lǐng)了2021年工業(yè)PPI的上漲。其中,煤炭開采和洗選業(yè)、黑色金屬礦采選業(yè)、石油和天然氣開采業(yè)、黑色金屬冶煉及壓延加工業(yè)、石油/煤炭及其他燃料加工業(yè)、有色金屬冶煉及壓延加工業(yè)6個大類工業(yè)PPI累計同比增速超過20%;煤炭開采和洗選業(yè)、黑色金屬礦采選業(yè)、石油和天然氣開采業(yè)的PPI累計同比增速甚至超過30%,分別為43%、38%、34.4%,鑒于這3個大類工業(yè)行業(yè)均屬于采礦業(yè),據(jù)此判定2021年工業(yè)PPI的大幅增長主要由采礦業(yè)拉動。煤炭開采和洗選業(yè)等3個采礦行業(yè)2021年P(guān)PI同比大幅上漲,雖然與國內(nèi)煤炭、鐵礦石、石油及天然氣供需情況相關(guān)聯(lián),但主要是受到世界能源、石油價格大幅上漲的影響,如2021年10月國際貨幣組織(IMF)能源(含石油、煤炭、天然氣)價格指數(shù)達256.81,為2021年能源價格最高點,較2020年同期大幅增長168.93%,較2021年初(1月)大幅增長84.61%;11月份能源價格指數(shù)為235.68,較2020年同期大幅增長133.59%??傮w看,2021年世界能源價格增幅要遠高于中國能源價格增幅。

2022年1月—11月份,工業(yè)PPI累計同比增長4.6%,化學(xué)纖維制造業(yè)、非金屬礦采選業(yè)等10個大類工業(yè)PPI累計同比增速超過了工業(yè)PPI累計同比增速。其中,石油和天然氣開采業(yè)、石油/煤炭及其他燃料加工業(yè)、煤炭開采和洗選業(yè)3個大類工業(yè)PPI累計同比增速居行業(yè)前3位,分別同比增長38%、24.9%、19.2%。鑒于石油和天然氣開采業(yè)、煤炭開采和洗選業(yè)是石油/煤炭及其他燃料加工業(yè)最緊密的上游行業(yè),據(jù)此判定2022年工業(yè)PPI同比大幅增長主要由石油、煤炭所拉動。2022年石油和天然氣開采業(yè)、煤炭開采和洗選業(yè)PPI同比大幅上漲,一方面源于歐美等經(jīng)濟體的通貨膨脹,另一方面源于地緣政治(如俄烏沖突)嚴重惡化,導(dǎo)致世界能源供應(yīng)格局發(fā)生巨大調(diào)整。上述因素推動世界能源價格大幅上漲,如2022年7月國際貨幣組織(IMF)能源價格指數(shù)達344.87,為2022年能源價格最高點,較2021年同期大幅增長90.12%,較2022年初(1月)大幅增長42.43%。其中,2022年7月國際貨幣組織(IMF)原油價格指數(shù)達276.46,為2022年原油價格最高點,較2021年同期大幅增長71.14%,較2022年初(1月)大幅增長42.37%??傮w看,2022年世界能源增幅要遠遠高于中國能源增幅,并推動這些國家及經(jīng)濟體CPI(消費者物價指數(shù))的大幅上漲,如美國2022年1月—10月份有7個月CPI當(dāng)月同比值超過了8%,6月份甚至達到了9.1%;歐元區(qū)2022年1月—10月份有6個月CPI當(dāng)月同比值超過了8%,10月份至達到了10.6%,迫使美國及歐盟不得不采取激進的加息政策。

對近3年(2020年—2022年)引領(lǐng)工業(yè)PPI漲跌的大類行業(yè)名錄進行比較,發(fā)現(xiàn)石油和天然氣開采業(yè)、石油/煤炭及其他燃料加工業(yè)、化學(xué)纖維制造業(yè)、化學(xué)原料及化學(xué)制品制造業(yè)、煤炭開采和洗選業(yè)5個大類工業(yè)行業(yè)連續(xù)3年成為引導(dǎo)工業(yè)PPI漲跌的主要行業(yè)。表明這5個行業(yè)2020年經(jīng)歷了PPI同比的大幅下降,2021年、2022年又經(jīng)歷了PPI同比大幅增長的過程。同時,這5個行業(yè)之間存在較為緊密的產(chǎn)業(yè)鏈關(guān)系,如石油和天然氣開采業(yè)、煤炭開采和洗選業(yè)是石油/煤炭及其他燃料加工業(yè)的主要原料,石油/煤炭及其他燃料加工業(yè)主要產(chǎn)品如石油制品、煤制化工原料又是化學(xué)原料及化學(xué)制品制造業(yè)的主要原料,化學(xué)原料及化學(xué)制品制造業(yè)的主要產(chǎn)品如合成材料又是化學(xué)纖維制造業(yè)的主要原料。

對近2年P(guān)PI漲勢突出的工業(yè)行業(yè)的類群劃分。對近2年(2021—2022年)引領(lǐng)工業(yè)PPI漲跌的大類行業(yè)名錄進行比較,發(fā)現(xiàn)石油和天然氣開采業(yè)、煤炭開采和洗選業(yè)、石油/煤炭及其他燃料加工業(yè)、有色金屬冶煉及壓延加工業(yè)、化學(xué)原料及化學(xué)制品制造業(yè)、有色金屬礦采選業(yè)、化學(xué)纖維制造業(yè)7個大類工業(yè)行業(yè)PPI同比連續(xù)2年大幅上漲。經(jīng)測算,這7個行業(yè)2022年1月—11月份PPI較2020年同期的漲幅均超過了20%,石油和天然氣開采業(yè)、煤炭開采和洗選業(yè)、石油/煤炭及其他燃料加工業(yè)2年累計漲幅超過了50%,分別為90.44%、70.46%、59.12%。而整個工業(yè)PPI的2年累計漲幅僅為12.86%,表明這2年(2021—2022年)石油和天然氣開采業(yè)、煤炭開采和洗選業(yè)、石油/煤炭及其他燃料加工業(yè)是拉動整個工業(yè)PPI累計增速大幅增長的主要力量。

上述連續(xù)2年P(guān)PI漲勢突出的7個大類工業(yè)行業(yè)可分為2個工業(yè)門類。一類是采礦業(yè),包括煤炭開采和洗選業(yè)、石油和天然氣開采業(yè)、有色金屬礦采選業(yè)3個大類工業(yè)行業(yè);一類是材料制造業(yè),包括有色金屬冶煉及壓延加工業(yè)、化學(xué)原料及化學(xué)制品制造業(yè)、化學(xué)纖維制造業(yè)等3個大類工業(yè)行業(yè),石油/煤炭及其他燃料加工業(yè)則屬于能源及燃料制造業(yè)。這表明近2年煤炭、石油、化工材料、有色金屬材料PPI持續(xù)上漲,并拉動整個工業(yè)PPI持續(xù)上漲。

同時,這7個大類工業(yè)行業(yè)之間具有較為緊密的上下游產(chǎn)業(yè)鏈關(guān)系,如煤炭開采和洗選業(yè)、石油和天然氣開采業(yè)、石油/煤炭及其他燃料加工業(yè)具有緊密的上下游產(chǎn)業(yè)鏈關(guān)系,有色金屬礦采選業(yè)、有色金屬冶煉及壓延加工業(yè)具有緊密的上下游產(chǎn)業(yè)鏈關(guān)系,石油和天然氣開采業(yè)、化學(xué)纖維制造業(yè)具有緊密的上下游產(chǎn)業(yè)鏈關(guān)系。通常是上游行業(yè)PPI漲幅大于下游行業(yè)PPI漲幅,表明這2年受國外原燃料價格上漲影響,國內(nèi)石油、煤炭、天然氣價格出現(xiàn)較大幅度上漲,并向最緊密的下游行業(yè)進行價格傳導(dǎo)。

近3年鐵礦石等大宗原燃料價格大幅上漲非由需求拉動

由于2020年—2022年存在疫情,同時2022年初以來地緣政治(如俄烏沖突)進一步惡化,這3年與以往常態(tài)年份相比存在較大差異,因此定義為“非常態(tài)年份”。分析近3年工業(yè)PPI變化的行業(yè)結(jié)構(gòu),有助于我們判斷非常態(tài)年份的工業(yè)經(jīng)濟運行特點。

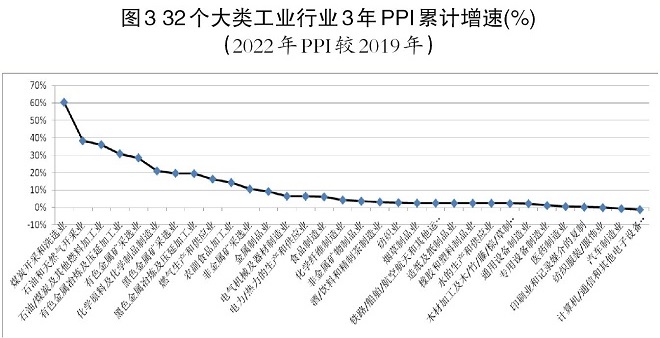

根據(jù)國際貨幣組織(IMF)能源、石油價格指數(shù)可確認,2019年能源價格指數(shù)算術(shù)平均值為129.02,石油價格指數(shù)算術(shù)平均值為142.5。而2000年1月—2022年9月,能源價格指數(shù)算術(shù)平均值為148.58,石油價格指標算術(shù)平均值為137.75。據(jù)此判定2019年世界能源及石油價格處于歷史中檔水平,亦可判定2019年中國煤炭及石油價格處于相對合理區(qū)間。假定2019年1月—11月份各大類工業(yè)行業(yè)PPI為基值“1”,根據(jù)各大類工業(yè)行業(yè)各年P(guān)PI累計增速可推算出各大類工業(yè)行業(yè)2022年P(guān)PI較2019年增速(簡稱3年P(guān)PI累計增速,見圖3),并據(jù)此判定非常態(tài)年份(2020—2022年)中國工業(yè)PPI的結(jié)構(gòu)性變化。

整個工業(yè)近3年P(guān)PI累計增速為10.61%。32個大類工業(yè)行業(yè)中僅有農(nóng)副食品加工業(yè)等10個大類工業(yè)3年P(guān)PI累計增速超過工業(yè)PPI增速。其中,煤炭開采和洗選業(yè)、石油和天然氣開采業(yè)、石油/煤炭及其他燃料加工業(yè)、有色金屬冶煉及壓延加工業(yè)3年P(guān)PI累計增速超過30%,分別高達60.23%、38.26%、36.05%、30.88%,表明這4個大類行業(yè)在非常態(tài)年份中引領(lǐng)工業(yè)PPI上漲。其中,煤炭、石油3年P(guān)PI累計增速領(lǐng)先其他工業(yè)行業(yè),表明非常態(tài)年份中疫情及地緣政治(如俄烏沖突)惡化對能源行業(yè)沖擊巨大。鑒于石油、煤炭屬于工業(yè)經(jīng)濟中的上游產(chǎn)業(yè),其價格大幅上漲,且大幅領(lǐng)先其他工業(yè)行業(yè)上漲幅度,無疑會提高中下游工業(yè)行業(yè)采購成本,進而對其盈利空間形成“擠壓”。

按各大類工業(yè)行業(yè)主要產(chǎn)品的基本屬性,可將近3年P(guān)PI累計增速前10位的大類工業(yè)行業(yè)分為4類:一是采礦業(yè),如煤炭開采和洗選業(yè)、石油和天然氣開采業(yè)、有色金屬礦采選業(yè)、黑色金屬礦采選業(yè),這4個采礦行業(yè)的主要產(chǎn)品(如煤炭煤炭、石油、鐵礦石)在國際市場上被定義為大宗原燃料,近3年大宗原燃料價格大幅上漲,與常態(tài)年份中經(jīng)濟過熱引發(fā)的大宗原燃料價格大幅上漲有著本質(zhì)的區(qū)別;二是金屬材料工業(yè),如有色金屬冶煉及壓延加工業(yè)、黑色金屬冶煉及壓延加工業(yè);三是能源動力行業(yè),如石油/煤炭及其他燃料加工業(yè)、燃氣生產(chǎn)和供應(yīng)業(yè);四是化工及食品制造業(yè),如化學(xué)原料及化學(xué)制品制造業(yè)、農(nóng)副食品加工業(yè)。因此,從各行業(yè)主要產(chǎn)品基本屬性角度看,近3年采礦業(yè)、金屬材料工業(yè)、能源動力行業(yè)成為拉動近3年工業(yè)PPI上漲的主要力量。

近3年工業(yè)PPI累計增速前10位的大類工業(yè)之間存在較為緊密的上下游產(chǎn)業(yè)鏈關(guān)系,如煤炭開采和洗選業(yè)、石油和天然氣開采業(yè)是石油/煤炭及其他燃料加工業(yè)的上游行業(yè),石油和天然氣開采業(yè)(主要是天然氣)是燃氣生產(chǎn)和供應(yīng)業(yè)的上游行業(yè),有色金屬礦采選業(yè)是有色金屬冶煉及壓延加工業(yè)的上游行業(yè),黑色金屬礦采選業(yè)是黑色金屬冶煉及壓延加工業(yè)的上游行業(yè)。上述現(xiàn)象表明,近3年石油、煤炭、鐵礦石、有色金屬礦產(chǎn)價格的大幅上漲,都傳導(dǎo)至其最緊密的下游制造行業(yè)。由于近3年整個世界經(jīng)濟增長不及預(yù)期,石油、煤炭、鐵礦石等大宗原燃料價格大幅上漲非由需求增長所拉動,更多是疫情及地緣政策導(dǎo)致的供需錯配及通貨膨脹等因素所致。

紡織服裝/服飾業(yè)、汽車制造業(yè)、計算機/通信和其他電子設(shè)備制造業(yè)3年P(guān)PI累計增速為負值,分別為-0.01%、-0.6%、-1.11%。醫(yī)藥制造業(yè)、印刷業(yè)和記錄媒介的復(fù)制行業(yè)3年P(guān)PI累計增速雖然有所增長,但增速均低于1%。上述5個大類工業(yè)行業(yè)的主要產(chǎn)品直接面向社會消費,表明采礦業(yè)、金屬材料等行業(yè)PPI大幅上漲,并沒有傳導(dǎo)至社會終端消費,這意味著工業(yè)經(jīng)濟中的部分中下游行業(yè)要消化石油、煤炭、金屬材料的價格上漲因素。這提示我們,采礦業(yè)、金屬材料行業(yè)PPI大幅上漲現(xiàn)象是不可持續(xù)的。在未來的2年—3年內(nèi),在中國CPI漲幅保持2%左右的前提下,采礦業(yè)、金屬材料行業(yè)PPI有可能將出現(xiàn)持續(xù)下降現(xiàn)象,降到常態(tài)年份2019年的水平。

綜上,石油和天然氣開采業(yè)、石油/煤炭及其他燃料加工業(yè)、化學(xué)纖維制造業(yè)、化學(xué)原料及化學(xué)制品制造業(yè)、煤炭開采和洗選業(yè)5個大類工業(yè)行業(yè)連續(xù)3年成為引導(dǎo)工業(yè)PPI漲跌的主要行業(yè)。與2019年常態(tài)化年份相比,近3年(2020年—2022年)工業(yè)經(jīng)濟中上游原燃料行業(yè)價格上漲幅度較大,但面向居民消費的工業(yè)制造行業(yè)PPI上漲幅度有限,從而對CPI形成較好的支撐,表明上游工業(yè)行業(yè)價格的大幅上漲并沒有傳導(dǎo)至社會消費行業(yè),這也意味著上游工業(yè)行業(yè)價格上漲不為消費終端所接受。

從政策層面講,國家要保持工業(yè)經(jīng)濟發(fā)展的穩(wěn)定性和均衡性,既需要對石油、煤炭價格有所調(diào)控,又要支持制造企業(yè)理性應(yīng)對上游采礦業(yè)PPI大幅上漲的壓力,應(yīng)對的根本之策是持續(xù)推動制造企業(yè)轉(zhuǎn)型發(fā)展,即推動制造企業(yè)向技術(shù)先進、資源節(jié)約方面轉(zhuǎn)型,進而實現(xiàn)工業(yè)結(jié)構(gòu)的優(yōu)化調(diào)整和工業(yè)經(jīng)濟發(fā)展方式的轉(zhuǎn)變。(首席專欄作家 李擁軍)