2022年,我國鋼鐵行業(yè)經歷了北京冬奧會、俄烏沖突、極端天氣提前、疫情防控政策優(yōu)化調整和美元激進加息等一系列重大事件,整體運行呈現(xiàn)產量下降、市場低迷、鋼價由升轉降、燃料成本上升、效益明顯下降等特點。為此,多數(shù)鋼廠及時采取優(yōu)化調整原料結構等方式加以應對,通過不斷挖潛增效,盡力降低運營成本。

2023年第一季度,在國家一系列利好政策刺激下,鋼材下游需求逐漸復蘇,鋼廠利潤小幅改善,疊加相關限產政策出臺較少,生產積極性逐漸增強。部分鋼廠又及時調整鐵礦石用料結構,以實現(xiàn)復產增效。因此,這期間我國鋼鐵企業(yè)鐵礦石日耗結構出現(xiàn)了較大調整,以適應運營環(huán)境的變化。

行業(yè)相關機構對河北、山東等地114家樣本鋼廠的鐵礦石日耗做了統(tǒng)計。這些樣本鋼廠分布區(qū)域廣,涵蓋全國22個?。ㄖ陛犑校?,其合計生鐵產量占全國產量的43%左右。樣本多以中小規(guī)模鋼廠為主,鐵礦石配比變化較為靈活,故其用料結構特點在一定程度上反映了國內鋼廠綜合用料情況與趨勢。

通過對該機構發(fā)布的相關數(shù)據(jù)進行深入分析,有助于了解過去一年我國鋼企鐵礦石配料的結構變化和當前用料特點,以及未來對不同鐵礦石的需求趨勢。

鐵礦石日耗量變化

圖1所示為2022年1月—2023年2月樣本鋼廠鐵礦石日耗總量的變化??梢钥闯?,過去一年我國鋼企的鐵礦石日耗量波動相對較大。2022年1月起,先后受春節(jié)長假期間下游工地停工,以及北京冬奧會和兩會期間環(huán)保限產的影響,鐵礦石日耗量震蕩下行,并到達谷底。隨著兩會后環(huán)保限產政策的放開,日耗量逐漸攀升,于5月中旬到達峰值;但隨后多次出現(xiàn)樂觀預期被證偽,鋼企因虧損而主動減產,因此,原料的日耗量也出現(xiàn)多次明顯波動。

在2023年1月份的強預期下,高爐進入復產期,日耗量逐漸升高;至2023年2月下旬時,全國樣本鋼廠的燒結粉礦、塊礦和球團礦日耗量共達到173.26萬噸,同比增加近20萬噸,增幅12.0%,已趨近于2022年峰值。

日耗鐵礦石種類結構

全國樣本鋼廠日耗鐵礦石種類結構。對2022年2月23日、2023年2月22日所有樣本鋼廠日耗鐵礦石種類結構進行對比分析可知,燒結粉礦日耗量占比72.8%,同比升高了1.5個百分點;塊礦占比10.8%、球團礦占比16.4%,同比分別降低了1.2個百分點、0.2個百分點。由于2023年針對燒結的環(huán)保限產政策出臺相對較少,燒結礦的生產受政策性影響較小,各鋼廠適當提高了燒結礦的入爐配比,使得燒結粉礦的消耗同比有所增加,替換了部分塊礦的用量,球團礦占比變化較小,故出現(xiàn)了“燒增塊減”。

樣本鋼廠所在省份鐵礦石日耗種類結構。圖2所示為2月下旬調研樣本鋼廠所在省份的鐵礦石平均日耗種類結構。由圖可知,第一,燒結粉礦日耗占比相對較大的省份是廣東、云南和陜西,都在85%以上;占比相對較低的是內蒙古,僅56%;其余地區(qū)都在60%~80%。全國樣本地區(qū)平均占比73%。第二,塊礦日耗占比較高的是江西,達到29%;其次是重慶,也達到23%;黑龍江的樣本鋼廠2023年2月下旬未使用塊礦,遼寧和云南樣本鋼廠塊礦日耗占比也僅為2%。樣本鋼廠塊礦日耗平均占比11%。第三,球團礦日耗占比較高的是內蒙古和黑龍江,分別達到40%和38%;占比較低的是廣東,僅占5%。球團礦日耗平均占比16%。

燒結粉礦配礦結構

樣本鋼廠燒結配礦結構。2023年2月下旬,全國樣本鋼廠消耗的燒結粉礦結構中,進口燒結粉礦占比84%,同比減少了2個百分點。其中,主流礦占比約58%,同比大幅下降近9個百分點;非主流礦占比26%,同比升高7個百分點。其變化的主要原因是這兩年鋼廠盈利環(huán)境發(fā)生明顯變化。2022年第一季度,鋼廠尚有一定利潤空間,但自第二季度起隨著下游需求的明顯轉弱,成材快速累庫,鋼價急劇回落,鋼廠利潤明顯壓縮,而且大部分鋼企出現(xiàn)虧損或處于盈虧邊緣。直至2023年2月下旬,國內鋼企盈利環(huán)境仍未得到根本改善。因此,鋼廠大幅減少了主流礦的使用,而提高了性價比相對較高的非主流礦的使用比例,以盡力減少資金占用,維持基本運營。

另外,2月下旬燒結粉礦結構中,地方礦占比16%,同比小幅增加了2個百分點。2022年因環(huán)保限產和疫情反復,地方礦供應受限,日耗占比相對較低,而2023年開工率逐漸回升后,日耗占比也有相應提高。

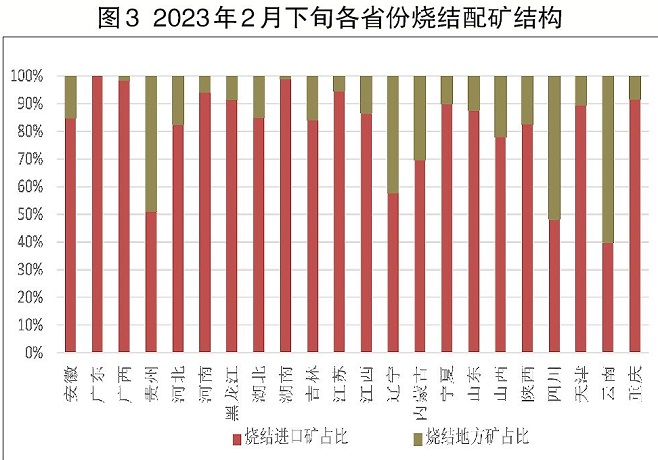

圖3所示為2023年2月下旬調研樣本所在省份的燒結配礦結構。由此可見,廣東省的燒結配礦中100%皆為進口礦,廣西和湖南的燒結粉礦中進口礦占比也達到99%,高度依賴進口礦。而云南、四川和貴州地處西南腹地,其地方礦占比在50%~60%;遼寧的地方礦占比也達到42%;其他多數(shù)省份地方礦占比在5%~20%。全國各省份地方礦平均占比16%。

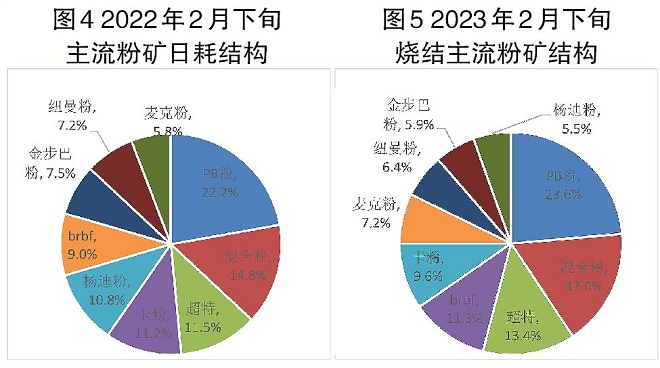

燒結用主流粉礦品種結構。圖4和圖5所示分別為最近兩年同期燒結用主流粉礦的品種結構。由圖可見,PB粉作為中品位主流資源的典型代表,其日耗保持首位,占比在23%左右,變化不大。FMG混合和超特粉作為低品位主流資源,雖然礦山給的價格折扣一再下降,性價比也較低,但鋼廠因利潤持續(xù)不佳而對其保持較強的需求,日耗占比仍保持前位。2023年2月下旬,F(xiàn)MG混合和超特粉占比同比上年都有所擴大,二者合計占比由26.3%提高至30.4%。

同時,卡粉、金布巴粉和楊迪粉日耗占比有一定幅度減少。其中,卡粉由11.2%降至9.6%,主要是由于鋼廠盈利環(huán)境不佳,大部分鋼廠出現(xiàn)虧損,增產不一定能增利,高品位資源所受關注度一直不高。金布巴粉作為主流中品位資源,去年同期因性價比較高,一度受到鋼企追捧,但到2023年性價比下降時,易被羅伊山粉和SP10等非主流資源所替代,使用量占比下降。而楊迪粉由于產量減少,供應偏緊,相對價格偏高,其性價比多數(shù)時間都較差,其在主流礦中的占比由10.8%降至5.5%。

燒結用非主流粉礦品種結構。對全國樣本鋼廠燒結用非主流礦的品種結構進行分析可知,2023年2月下旬非主流燒結粉礦中,同比日耗占比增加較大的品種是高硅巴粗,因其港口庫存過高,且貨權集中在個別貿易商,故為降低庫存風險而加大了銷售力度,使其日耗量明顯上升,其結構占比由11.5%提升至15.1%。而西皮粉WPF的日耗有明顯降低,結構占比由12.3%下降至5.6%。其他品種因用量較少,變化幅度不大。

塊礦日耗結構

全國日耗塊礦品種結構。2023年2月下旬相較于2022年2月下旬,全國樣本鋼廠日耗塊礦的品種結構整體變化不大。其中,鋼廠用量較大的塊礦是PB塊礦和紐混塊礦,兩者占比合計超過60%。其次是羅伊山塊礦、SP10塊礦、FMG塊礦和南非塊礦,其合計用量占比1/3左右。此外還有atlas塊礦、毛塔塊礦和巴西塊礦等,合計占比5%左右。

各省份日耗塊礦品種結構。對2023年2月下旬調研樣本鋼廠所在各省日耗塊礦的品種與數(shù)量進行分析可知,鋼鐵大省河北省鋼廠日耗塊礦,不僅數(shù)量最大,而且品種也最多,多達8種,其中用量最大的品種是紐混塊,還少量使用了塞拉利昂塊。用量僅次于河北的是江蘇,但其品種結構相對簡單,除了主要的紐混塊礦和PB塊礦以外,少量使用了低品位的FMG塊礦和高品位的南非塊礦。這兩個省份的樣本鋼廠使用塊礦都兼顧了高、中、低品位資源,也包括主流與非主流資源。

江西省樣本鋼廠并未使用主流的PB塊礦和紐混塊礦,而是以低品位FMG塊礦和中品位羅伊山塊礦為主,另加少量的低品位Atlas塊礦和中品位SP10塊礦。廣西樣本鋼廠使用主流塊礦也較少,用高品位南非塊礦較多,輔以SP10塊礦、羅伊山塊礦和毛塔塊礦等。

重慶、湖北和吉林樣本鋼廠使用的塊礦品種只有PB塊礦,貴州和內蒙古只用羅伊山塊礦,云南只用SP10塊礦,黑龍江沒用塊礦。這些地區(qū)鋼廠多因距離港口較遠,進口塊礦運輸不便,品種選擇機會較少,加之本地球團礦供應相對充足,故其塊礦結構都較為單一。

球團礦日耗結構

全國日耗球團礦品種結構。圖6所示為全國2022年2月下旬和2023年2月下旬全國樣本鋼廠日耗球團礦的品種結構??梢园l(fā)現(xiàn),日耗球團礦的結構變化相對較大。其中,國產球團礦占比大幅提升,由88%提高至95%。原因主要是2022年球團廠受環(huán)保限產的影響,供應受限,而今年此影響明顯減弱,供應量明顯回升,故絕大多數(shù)球團礦實現(xiàn)了國產化。同時,因俄烏沖突的影響,烏克蘭球團礦無法正常生產,今年已無進口,故其日耗占比由3%降為了0。

各省份日耗球團礦品種結構。圖7所示為2023年2月下旬樣本鋼廠所在省份的日耗球團礦的種類結構。由此可見,山東、江蘇和廣西樣本鋼廠的本地球團占比相對較低,為80%左右。同時,全國只有山東與河北樣本鋼廠使用了印度球團,占比分別為9.1%和3.6%。其他地區(qū)所用球團礦幾乎都為國產球團礦。

造球精粉日耗結構

全國日耗造球精粉品種結構。對2022年2月下旬和2023年2月下旬全國樣本鋼廠自產球團日耗造球精粉的品種結構進行分析可以看出,造球精粉的品種結構變化不大。其中,國產鐵精粉占比最高,為70%左右,是造球精粉的最重要來源。進口造球精粉中以秘魯精粉、泰富精粉和智利精粉為主,三者合計占比達到1/4左右。其他進口精粉還有巴西精粉、南非精粉、馬來精粉和烏克蘭精粉等,但合計占比僅為5%左右。

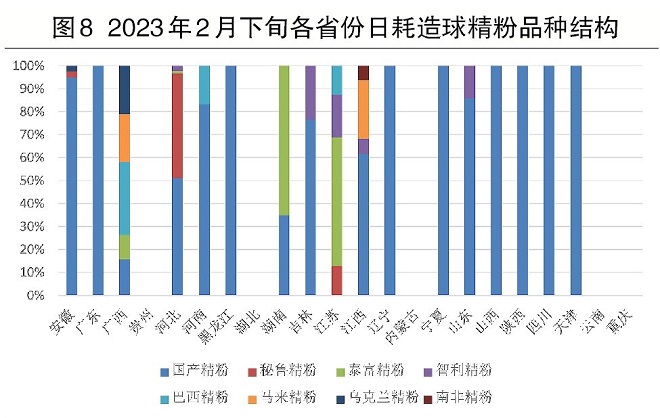

各省份日耗造球精粉品種結構。圖8所示為2023年2月下旬,各省樣本鋼廠自產球團時日耗造球精粉品種結構。由圖可見,河北、廣西和江西有自產球團的樣本鋼廠,所用造球精粉品種相對較多,有4種~5種,而江蘇樣本鋼廠自產球團時全部用進口鐵精粉,其他地區(qū)多是國產精粉加0~2種進口精粉。另外,貴州、湖北、內蒙古、云南和重慶的樣本鋼廠無自產球團,所用皆為外購,故沒有造球精粉日耗。

結論

經過以上分析,筆者總結出如下結論。

第一,2022年1月-2023年2月份,隨著鋼鐵企業(yè)經歷限產后復產、虧損減產后在強預期下復產等產量波動過程,燒結粉礦的日耗量隨之波動相對較大,而塊礦和球團礦的日耗量相對波動較小。

第二,2022年,全國樣本鋼廠鐵礦石日耗結構出現(xiàn)“燒增塊減”,但球團礦占比變化較小。2023年2月下旬,燒結粉礦日耗全國平均占比73%,其中廣東、云南和陜西的鋼廠占比相對較大,內蒙古的占比較低,其他地區(qū)都在60%~80%;塊礦日耗平均占比11%,其中占比較高的是江西,其次是重慶,但黑龍江的樣本鋼廠目前未使用塊礦;球團礦日耗平均占比16%,其中占比較高的地區(qū)是內蒙古和黑龍江,較低的是廣東。

第三,2023年2月下旬,受限產放松和鋼廠虧損等影響,燒結粉礦結構變化相對較大,包括地方礦比例由14%提高至16%,主流礦比例由66%大幅降至58%,非主流礦占比由19%增加至26%。而主流粉礦中,PB粉23%左右的占比變化不大,但FMG混合粉、超特粉因鋼廠利潤不佳,占比由26.3%提高至30.4%,同時,卡粉由11.2%降至9.6%。非主流資源高硅巴粗用量有較大提高。

第四,2023年2月下旬,燒結粉礦結構中,廣東、廣西和湖南的樣本鋼廠地方礦使用較少,99%~100%為進口礦,而云南、四川和貴州地方礦占比較高,達50%~60%。全國地方礦平均使用占比16%。

第五,2023年2月下旬,日耗塊礦的品種結構占比同比變化不大,用量較大的是PB塊礦和紐混塊礦,合計占比超過60%;其次是羅伊山塊、SP10塊礦、FMG塊礦和南非塊礦等,共占1/3左右。其中,河北與江蘇塊礦日耗量較大,且都兼顧了高、中、低品位資源,也包括主流與非主流礦。江西卻以低品位FMG塊礦和中品位羅伊山塊礦為主;廣西用高品位南非塊礦較多,輔以SP10塊礦、羅伊山塊礦和毛塔塊礦等;其他地區(qū)多因運輸不便,品種選擇機會較少,或因本地球團礦供應相對充足,其塊礦結構都較為單一。

第六,2023年2月下旬,日耗球團礦的結構同比變化相對較大,國產球團礦占比大幅提升,由88%提高至95%。大多地區(qū)所用球團礦幾乎都為國產球團礦,但山東、江蘇和廣西用了較高比例的進口球團礦(約占20%)。其中,烏克蘭球團礦日耗降為了0,印度球團礦也有小幅減少。

第七,2023年2月下旬,樣本鋼廠自產球團所用精粉的日耗結構同比變化不大,除江蘇全用進口精粉外,大多地區(qū)鋼廠是國產精粉配加多種進口精粉,國產粉與進口粉平均比例約為7∶3,進口粉中以秘魯精粉、泰富精粉和智利精粉為主。(邵劍華)

(作者系河鋼集團北京國際貿易有限公司博士、高級工程師)

鏈接

本溪鋼鐵礦業(yè)資產置入本鋼板材應做何解?

本報記者 樊三彩

3月21日,本鋼板材發(fā)布提示性公告稱,公司擬與本溪鋼鐵進行資產置換。經初步籌劃,擬置入本鋼板材的資產為本溪鋼鐵下屬礦業(yè)相關資產,擬置出公司的資產為上市公司全部鋼鐵業(yè)務相關資產及負債,擬置入資產與擬置出資產的差額由一方向另一方以現(xiàn)金方式補足。本次交易構成關聯(lián)交易,預計將構成重大資產重組。

本溪鋼鐵官網信息顯示,旗下本鋼礦業(yè)掌控鐵礦資源豐富,主要分布在遼寧省本溪市、遼陽市兩個地區(qū),目前實際控制資源量為14.8億噸,潛在后備礦山資源95.7億噸?,F(xiàn)有9家基層單位,分別為南芬露天鐵礦、歪頭山鐵礦、南芬選礦廠、石灰石礦、賈家堡鐵礦、北臺鐵礦、遼陽球團公司、炸藥廠、儲運中心。歷經多次擴建、改造、結構性調整,本鋼礦業(yè)2021年生產鐵精礦819萬噸、球團礦216萬噸、生石灰136萬噸。市場判斷,擬置入本鋼板材的礦業(yè)資源或主要源于本鋼礦業(yè)。

本鋼板材稱,此次資產重組是為更好利用資本市場功能支持實體經濟發(fā)展,提升公司經營效率和盈利能力,加快建設世界一流礦山開發(fā)企業(yè),發(fā)揮國內鐵礦資源基礎性、關鍵性、“壓艙石”作用?!按舜钨Y產重組成功后,本鋼板材主營業(yè)務或將由鋼鐵轉變?yōu)榈V業(yè)?!睒I(yè)內人士表示。

此前3月1日,本鋼板材發(fā)布的投資者關系活動記錄表顯示,鞍鋼股份與本鋼板材存在同業(yè)競爭問題。為避免同業(yè)競爭事項,鞍鋼集團承諾將根據(jù)現(xiàn)行法律法規(guī)和相關政策的要求,自承諾函出具日起 5 年內,并力爭用更短的時間,綜合運用資產重組、業(yè)務調整、委托管理等多種方式,穩(wěn)妥推進相關業(yè)務整合以解決同業(yè)競爭問題。顯而易見,此次本鋼板材與本溪鋼鐵擬進行的資產重組即為解決同業(yè)競爭問題的一項舉措。

值得一提的是,2022年11月14日,鞍鋼礦業(yè)發(fā)布公告稱,為使公司更好地專注于鐵礦石相關主業(yè)的發(fā)展,提升資產質量和盈利水平,并為后續(xù)引入戰(zhàn)略投資人等資本運作創(chuàng)造必要條件,鞍鋼礦業(yè)近期與鞍鋼資源有限公司、鞍山鋼鐵集團有限公司(下稱“鞍山鋼鐵”)無償劃轉相關資產。本次無償劃轉主要包括資產劃出和資產劃入兩個部分。劃出資產主要為鞍鋼礦業(yè)所屬的非主業(yè)子公司、探采礦權、土地、房產、關聯(lián)方及停產停業(yè)單位債權等非主業(yè)資產。劃入資產主要為鞍山鋼鐵礦物加工中心所屬4家單位,與鞍鋼礦業(yè)主營業(yè)務關聯(lián)度高,協(xié)同性強,且資產質量好,盈利能力強。

根據(jù)鞍鋼礦業(yè)官網信息,鞍鋼礦業(yè)目前擁有9座鐵礦山、8個選礦廠、1個燒結廠、2個球團廠、2個輔料礦山,是國內掌控鐵礦石資源最多、產量規(guī)模最大、生產成本最低、技術和管理全面領先的鐵礦業(yè)龍頭企業(yè)。結合此信息判斷,此次劃轉后,鞍鋼礦業(yè)的業(yè)務內容將更加聚焦,鐵礦業(yè)務流程將更加完善。

根據(jù)中國冶金礦山企業(yè)協(xié)會2021年發(fā)布的行業(yè)排名,鞍鋼礦業(yè)、本鋼礦業(yè)營收排名分別處于國內鋼鐵企業(yè)礦業(yè)公司第一位、第四位。這兩大礦業(yè)公司今后的業(yè)務重組問題將是市場關注的重點。

本鋼板材稱,本次交易價格尚未確定,具體置換價格將根據(jù)經國有資產管理部門備案的擬置入資產和擬置出資產評估價值為基礎確定。公司將在完成相關資產的審計和評估工作后簽署正式協(xié)議,提交董事會和股東大會審議。