陳玉千 朱曉波

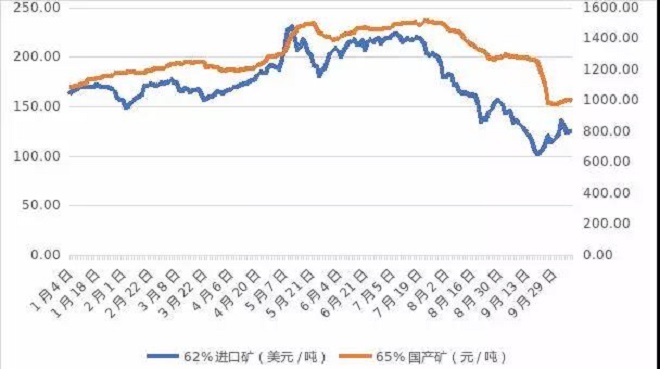

今年9月21日,62%普氏鐵礦石價(jià)格指數(shù)跌破100美元/噸,創(chuàng)下15個(gè)月以來(lái)最低值——94.00美元/噸。而今年初以來(lái),鐵礦石價(jià)格還屢屢刷新歷史極值,5月12日達(dá)到截至目前的歷史最高值——233.10美元/噸。短短4個(gè)多月,進(jìn)口鐵礦石價(jià)格下降了130美元/噸,降幅達(dá)到50%以上。然而,與進(jìn)口鐵礦石不同,國(guó)產(chǎn)鐵礦石價(jià)格表現(xiàn)卻相對(duì)較為穩(wěn)定。根據(jù)中國(guó)鐵礦石價(jià)格指數(shù)(CIOPI),65%品位的國(guó)產(chǎn)鐵礦石價(jià)格同期降幅僅為12.5%。

從今年以來(lái)進(jìn)口礦和國(guó)產(chǎn)鐵礦石價(jià)格變化走勢(shì)圖也可以看出,6月底開始鋼鐵行業(yè)實(shí)行限產(chǎn)減產(chǎn)行動(dòng)以來(lái),進(jìn)口鐵礦石價(jià)格和國(guó)產(chǎn)鐵礦石價(jià)格均出現(xiàn)了較大幅度下降,但國(guó)產(chǎn)鐵礦石價(jià)格跌勢(shì)明顯弱于進(jìn)口鐵礦石。

業(yè)內(nèi)人士指出,這一定程度上反映出了國(guó)產(chǎn)鐵礦石的市場(chǎng)接受度與此前相比有大幅增加。受多重因素的影響,國(guó)家近年來(lái)對(duì)鐵礦石戰(zhàn)略資源保障能力愈發(fā)重視,未來(lái)隨著鋼鐵行業(yè)供需格局的變化,國(guó)產(chǎn)礦的地位有望進(jìn)一步得到提升。國(guó)產(chǎn)礦對(duì)進(jìn)口礦的替代作用正進(jìn)一步增強(qiáng),國(guó)內(nèi)鋼產(chǎn)量增長(zhǎng)依靠進(jìn)口礦增加的歷史或已結(jié)束。

圖1 截至10月15日進(jìn)口礦和國(guó)產(chǎn)礦價(jià)格走勢(shì)變化

數(shù)據(jù)來(lái)源:CIOPI

過(guò)去10年我國(guó)進(jìn)口鐵礦石對(duì)外依存度居高不下

鋼鐵行業(yè)的快速發(fā)展離不開上游原料供應(yīng)的保障?;仡欉^(guò)去的10年,我國(guó)粗鋼產(chǎn)量實(shí)現(xiàn)了跨越式的增長(zhǎng)。根據(jù)國(guó)家統(tǒng)計(jì)局發(fā)布的數(shù)據(jù),2011年我國(guó)粗鋼產(chǎn)量為6.85億噸,而到了2020年,粗鋼產(chǎn)量已經(jīng)達(dá)到10.65億噸,為歷史峰值水平,10年間粗鋼總產(chǎn)量?jī)粼黾?.8億噸,增加55%。從煉鋼方式來(lái)看,2011年到2020年,我國(guó)短流程煉鋼的鋼產(chǎn)量?jī)H從7000萬(wàn)噸增加至9800萬(wàn)噸左右,10年間僅增加2800萬(wàn)噸,由此可見過(guò)去10年的粗鋼產(chǎn)量的增加主要由以鐵礦石為原料的長(zhǎng)流程煉鋼貢獻(xiàn)。這10年我國(guó)粗鋼產(chǎn)量的大量增長(zhǎng)必然導(dǎo)致鐵礦石消費(fèi)需求的大幅增加。

圖2 近10年中國(guó)進(jìn)口礦量和國(guó)產(chǎn)礦與生鐵產(chǎn)量變化趨勢(shì)(億噸)

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局 中國(guó)鋼鐵工業(yè)協(xié)會(huì)

與此同時(shí),根據(jù)海關(guān)總署發(fā)布的數(shù)據(jù),2011年到2020年,10年間我國(guó)鐵礦石進(jìn)口量從2011年的6.86億噸增加到2020年的11.70億噸,凈增加4.84億噸,增加70%以上。而與之對(duì)應(yīng)的,國(guó)產(chǎn)鐵精礦的產(chǎn)量從2011年的3.79億噸減少至2020年的2.63億噸。因此,過(guò)去10年,我國(guó)的鋼產(chǎn)量的增加的鐵素來(lái)源主要依賴于進(jìn)口鐵礦石。伴隨而來(lái)的是我國(guó)鐵礦石對(duì)外依存度也大幅提高。根據(jù)相關(guān)數(shù)據(jù)進(jìn)行推算,我國(guó)鐵礦石對(duì)外依存度在過(guò)去10年間由66%增加至82%左右,提高了16個(gè)百分點(diǎn)。鐵礦石目前已經(jīng)成為我國(guó)對(duì)外依存度最高的大宗商品之一,對(duì)外依存度連續(xù)7年保持在80%以上。而且,從進(jìn)口來(lái)源看,我國(guó)進(jìn)口鐵礦石高度依賴于澳大利亞和巴西兩國(guó)。2020年我國(guó)進(jìn)口的11.7億噸鐵礦石中,有9.48億噸來(lái)源于澳巴兩國(guó),占比超過(guò)81.0%。

圖3 2011-至今我國(guó)鐵礦石對(duì)外依存度

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局 中國(guó)冶金報(bào)社

鐵礦石供應(yīng)格局正悄然發(fā)生改變

然而,最新的數(shù)據(jù)顯示,今年以來(lái),我國(guó)的鐵礦石供應(yīng)格局正在發(fā)生微妙變化。海關(guān)總署10月13日發(fā)布的統(tǒng)計(jì)數(shù)據(jù)顯示,9月份當(dāng)月,我國(guó)進(jìn)口鐵礦石9561萬(wàn)噸,同比下降11.9%;1月-9月份累計(jì)進(jìn)口鐵礦石8.41億噸,同比下降3.1%。與8月份相比,累計(jì)降幅進(jìn)一步擴(kuò)大。

1月-8月份,我國(guó)進(jìn)口鐵礦石7.46億噸,同比下降1275.9萬(wàn)噸,下降1.7%;1月-7月份,我國(guó)進(jìn)口鐵礦石6.49億噸,同比減少990.9萬(wàn)噸,下降1.5%。鐵礦石進(jìn)口量已經(jīng)連續(xù)4個(gè)月實(shí)現(xiàn)單月同比下降,連續(xù)3個(gè)月實(shí)現(xiàn)累計(jì)同比下降,且降幅呈逐月擴(kuò)大趨勢(shì)。從進(jìn)口礦庫(kù)存來(lái)看,今年前8個(gè)月,進(jìn)口礦港口庫(kù)存變化量同比增加2431萬(wàn)噸,經(jīng)過(guò)計(jì)算,前8個(gè)月進(jìn)口礦累計(jì)消耗量同比下降3700萬(wàn)噸。

圖4 國(guó)產(chǎn)原礦、進(jìn)口礦以及累計(jì)增速變化情況

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局 海關(guān)總署

1月-8月份同期,我國(guó)鐵礦石原礦產(chǎn)量累計(jì)達(dá)到6.58億噸,折合鐵精礦1.73億噸,同比增加2500萬(wàn)噸。如圖所示,從今年前8個(gè)月已經(jīng)公布的鐵礦石進(jìn)口量和國(guó)產(chǎn)礦產(chǎn)量數(shù)據(jù)來(lái)看,鐵礦石進(jìn)口量的增速遠(yuǎn)低于國(guó)產(chǎn)鐵礦石產(chǎn)量的增速。前8個(gè)月,國(guó)產(chǎn)鐵礦石(原礦)產(chǎn)量的同比增速均在10%以上,最高增速在3月份達(dá)到21.6%。與之對(duì)應(yīng)地,進(jìn)口鐵礦石同比增速在3月份達(dá)到最高值,為8%左右,而自6月份以來(lái),進(jìn)口鐵礦石同比出現(xiàn)下滑,且呈逐月擴(kuò)大走勢(shì)。這一定程度上反映出國(guó)產(chǎn)礦產(chǎn)量的強(qiáng)勁增勢(shì)。從前8個(gè)月原礦產(chǎn)量來(lái)推算,今年我國(guó)鐵礦石原礦年化產(chǎn)量將達(dá)到9.87億噸,自2018年以來(lái)首次接近10億噸。

從下游生鐵產(chǎn)量來(lái)看,今年1月-8月份,我國(guó)生鐵產(chǎn)量達(dá)到6.05億噸,同比增加1600萬(wàn)噸。由前述數(shù)據(jù),前8個(gè)月進(jìn)口鐵礦石消耗量同比下降了3700萬(wàn)噸左右,而國(guó)產(chǎn)鐵礦石同比增加了2500萬(wàn)噸。由此可見,如果不考慮鐵前環(huán)節(jié)加廢鋼的情形,今年1月-8月份,進(jìn)口鐵礦石對(duì)生鐵增量的貢獻(xiàn)為負(fù),我國(guó)生鐵產(chǎn)量的增量來(lái)源主要是國(guó)產(chǎn)鐵礦石。

不得不指出的是,根據(jù)國(guó)家統(tǒng)計(jì)局發(fā)布的數(shù)據(jù),1月-8月份,全國(guó)粗鋼產(chǎn)量達(dá)到7.33億噸,同比增加4400萬(wàn)噸,而同期生鐵產(chǎn)量與去年相比僅增加1600萬(wàn)噸。由此可見,我國(guó)前8個(gè)月的鋼產(chǎn)量的鐵素增量中僅有36%以上來(lái)源于生鐵,其余則來(lái)自于廢鋼。與此同時(shí),根據(jù)中國(guó)廢鋼鐵應(yīng)用協(xié)會(huì)的數(shù)據(jù),今年1月-8月份全國(guó)廢鋼鐵消耗總量達(dá)到16950萬(wàn)噸,同比增加3488萬(wàn)噸,增加25.9%。未來(lái),隨著我國(guó)廢鋼資源產(chǎn)生量的不斷增加以及對(duì)行業(yè)“雙碳”的要求,在我國(guó)鋼產(chǎn)量進(jìn)入平峰區(qū)后,預(yù)計(jì)廢鋼將在鐵素來(lái)源中占據(jù)越來(lái)越重要的地位。

國(guó)內(nèi)鐵礦開發(fā)投資信心正不斷增強(qiáng)

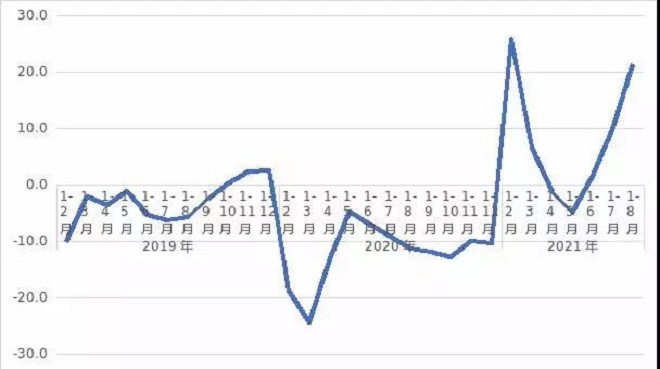

國(guó)產(chǎn)鐵礦石的強(qiáng)勁增勢(shì)反映了企業(yè)和投資機(jī)構(gòu)對(duì)鐵礦采選業(yè)投資的信心明顯增強(qiáng),黑色金屬采選業(yè)投資的數(shù)據(jù)也能說(shuō)明這一點(diǎn)。國(guó)家統(tǒng)計(jì)局?jǐn)?shù)據(jù)顯示,1月-8月份我國(guó)黑色金屬礦采選業(yè)固定資產(chǎn)投資額累計(jì)增長(zhǎng)21.4%,其中,黑色金屬礦采選業(yè)民間固定資產(chǎn)投資累計(jì)增長(zhǎng)20.4%,實(shí)現(xiàn)了兩位數(shù)增幅,這很大程度上反映出企業(yè)和投資機(jī)構(gòu)對(duì)鐵礦行業(yè)前景的積極預(yù)期。與之對(duì)應(yīng)地,我國(guó)鐵礦企業(yè)的盈利能力也進(jìn)一步提升。根據(jù)中國(guó)礦山企業(yè)協(xié)會(huì)的統(tǒng)計(jì)數(shù)據(jù),今年1月-7月份,我國(guó)鐵礦企業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入同比增長(zhǎng)55.4%,利潤(rùn)總額同比增長(zhǎng)189.8%,營(yíng)業(yè)收入利潤(rùn)率由上年的8.09%提升到16.65%。

當(dāng)然,企業(yè)和社會(huì)投資機(jī)構(gòu)對(duì)鐵礦山開發(fā)的信心和積極預(yù)期主要來(lái)源于近年來(lái)尤其是今年以來(lái)國(guó)家層面對(duì)國(guó)產(chǎn)鐵礦石開發(fā)的明確支持。

圖5 2019年以來(lái)黑色金屬采選業(yè)投資累計(jì)增速(%)

數(shù)據(jù)來(lái)源:國(guó)家統(tǒng)計(jì)局

9月4日,中國(guó)鋼鐵工業(yè)協(xié)會(huì)副會(huì)長(zhǎng)駱鐵軍在河北省冶金礦山行業(yè)協(xié)會(huì)第五次會(huì)員代表大會(huì)暨五屆一次理事會(huì)上表示,有關(guān)部門正在研究支持國(guó)內(nèi)鐵礦資源保障能力的提升,力爭(zhēng)“十四五”期間國(guó)內(nèi)鐵精礦產(chǎn)量增加1億噸以上,推動(dòng)我國(guó)鐵礦資源保障問(wèn)題提到根本改善和鋼鐵行業(yè)高質(zhì)量發(fā)展。

而工業(yè)和信息化部今年年初發(fā)布的《關(guān)于推動(dòng)鋼鐵工業(yè)高質(zhì)量發(fā)展的指導(dǎo)意見(征求意見稿)》提出,充分利用國(guó)內(nèi)國(guó)際兩個(gè)市場(chǎng)兩種資源,建立多元化、多渠道、多方式穩(wěn)定可靠的原料供應(yīng)基地,為我國(guó)鋼鐵工業(yè)持續(xù)健康發(fā)展提供有力支撐。推進(jìn)國(guó)內(nèi)重點(diǎn)在產(chǎn)礦山資源接續(xù)建設(shè)工作,支持一批競(jìng)爭(zhēng)力強(qiáng)的國(guó)內(nèi)礦山企業(yè)開展規(guī)?;⒓s化開發(fā),促進(jìn)難選礦綜合選別和利用技術(shù)應(yīng)用,推進(jìn)綠色礦山、智能礦山建設(shè),加強(qiáng)鐵礦行業(yè)規(guī)范管理,建立鐵礦產(chǎn)能儲(chǔ)備和礦產(chǎn)地儲(chǔ)備制度,推進(jìn)釩鈦磁鐵礦綜合開發(fā)利用,強(qiáng)化國(guó)內(nèi)礦產(chǎn)資源的基礎(chǔ)保障能力。

自然資源部近日在回復(fù)全國(guó)政協(xié)委員的提案中也明確表示,下一步,自然資源部將繼續(xù)強(qiáng)化基礎(chǔ)地質(zhì)工作,將鐵礦列為戰(zhàn)略性礦產(chǎn)國(guó)內(nèi)找礦行動(dòng)主攻礦種,以規(guī)模大、易采選的“鞍山式”沉積變質(zhì)型鐵礦、“攀枝花式”釩鈦磁鐵礦以及品位較高的矽卡巖型鐵礦為重點(diǎn)突破方向,提升基礎(chǔ)地質(zhì)工作程度,優(yōu)選可供出讓的勘查區(qū)塊,加大探礦權(quán)出讓力度。同時(shí),指導(dǎo)督促礦業(yè)權(quán)人增加投入、依靠科技創(chuàng)新,加快實(shí)現(xiàn)鐵礦找礦突破,促進(jìn)增儲(chǔ)上產(chǎn)。

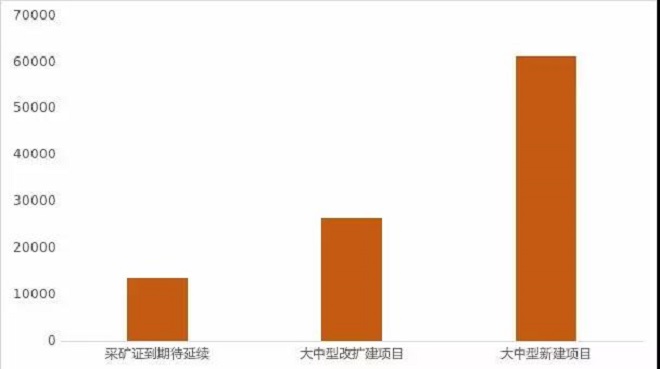

國(guó)家多部門如此集中的明確表態(tài)說(shuō)明國(guó)產(chǎn)礦的春天已經(jīng)到來(lái)。相信在國(guó)家有關(guān)政策的支持下,國(guó)產(chǎn)鐵礦的開發(fā)力度會(huì)逐步加大,國(guó)產(chǎn)礦的競(jìng)爭(zhēng)力也會(huì)進(jìn)一步提升。中國(guó)礦山企業(yè)協(xié)會(huì)認(rèn)為,國(guó)內(nèi)礦山的發(fā)展具有一定的比較優(yōu)勢(shì),仍然有較大的發(fā)展空間和潛力,未來(lái)5-10年國(guó)內(nèi)礦山具備增加10億噸/年產(chǎn)能的潛力,可增加鐵精礦供應(yīng)2億噸/年-3億噸/年。

圖6 未來(lái)5-10年我國(guó)鐵礦山產(chǎn)能增長(zhǎng)潛力(萬(wàn)噸)

數(shù)據(jù)來(lái)源:中國(guó)冶金礦山企業(yè)協(xié)會(huì)

根據(jù)中國(guó)礦山企業(yè)協(xié)會(huì)的規(guī)劃,“十四五”期間,我國(guó)國(guó)內(nèi)鐵精礦產(chǎn)能將再增加1億噸,產(chǎn)量達(dá)到3.5億噸,國(guó)內(nèi)資源供應(yīng)占總需求的比重將達(dá)到25%-30%。與此同時(shí),國(guó)內(nèi)鐵礦山還將進(jìn)一步提升行業(yè)集中度。鐵礦企業(yè)數(shù)量減少25%,大中型企業(yè)產(chǎn)量占比提高到85%;打造2家年產(chǎn)成品礦5000萬(wàn)噸以上、具有國(guó)際競(jìng)爭(zhēng)力的的大型鐵礦企業(yè)集團(tuán)和3家年產(chǎn)成品礦1000萬(wàn)噸以上的專業(yè)化一流企業(yè),力爭(zhēng)前5位鐵礦企業(yè)產(chǎn)業(yè)集中度達(dá)到40%。

由此可見,在我國(guó)鋼產(chǎn)量進(jìn)入平峰期后,鐵礦石總需求不大幅增加的情況下,國(guó)產(chǎn)礦對(duì)進(jìn)口礦的替代性會(huì)逐漸增強(qiáng),鐵礦石供應(yīng)格局也將發(fā)生改變,國(guó)產(chǎn)鐵礦石在不久后有望再次真正成為鋼鐵行業(yè)資源保障的“壓艙石”。

(部分圖片來(lái)源于網(wǎng)絡(luò))