卓桂秋

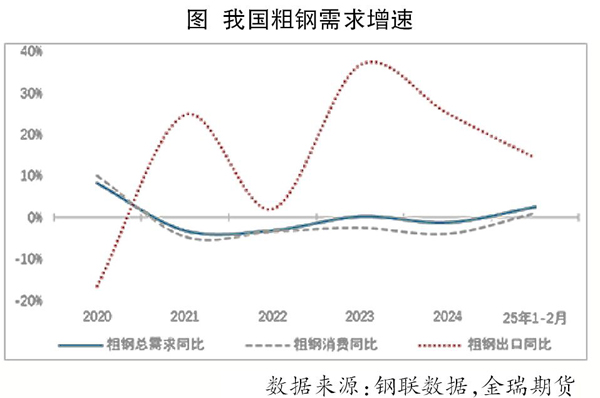

根據(jù)測算,2025年1月—2月份我國粗鋼表觀需求累計同比增長2.5%,增速由2024年全年的-1.2%轉正。其中,國內粗鋼消費累計同比增長1.0%,去年全年同比減少4.0%;粗鋼出口累計同比增長14.3%,增速較2024年回落10.7個百分點。

由此可見,1月—2月份國內粗鋼消費增速轉正是粗鋼表觀需求量實現(xiàn)增長的主要驅動力。

前兩個月我國鋼材需求增長

板材需求好于建筑鋼材

分品種來看,根據(jù)鋼聯(lián)樣本數(shù)據(jù),1月—2月份我國五大品種鋼材(螺紋鋼、線材、熱軋卷板、冷軋板、中板)表觀需求量累計同比增長0.4%,其中建筑鋼材(螺紋鋼和線材)表觀需求量累計同比減少6.6%,板材(熱軋卷板、冷軋板、中板)表觀需求量累計同比增長3.3%。

筆者認為,1月—2月份國內粗鋼消費增長,板材需求好于建筑鋼材,主要得益于2024年第4季度以來國家加大逆周期調節(jié)政策的支撐力度,尤其是對基建和制造業(yè)用鋼需求具有重大提振作用的“兩重”(推進國家重大戰(zhàn)略實施和重點領域安全能力建設)“兩新”(新一輪大規(guī)模設備更新和消費品以舊換新)政策,而房地產(chǎn)由于仍以商品房去庫存為主,導致建筑鋼材需求不振。

基建方面,1月—2月份我國基建投資累計同比增長9.95%,增幅較去年全年擴大0.76個百分點。其中,電力熱力的生產(chǎn)供應業(yè)投資累計同比增長25.4%,水利管理業(yè)投資累計同比增長39.1%,均保持強勁增長;管道運輸業(yè)投資、公共設施管理業(yè)投資累計同比增速均由負轉正,分別增長19.7%、2.6%。

制造業(yè)方面,1月—2月份我國固定資產(chǎn)設備工器具購置累計同比增長18%,增速創(chuàng)近年新高。設備產(chǎn)量方面,1月—2月份我國汽車、家電、發(fā)電設備等產(chǎn)量均同比增長。其中,汽車產(chǎn)量累計同比增長13.9%,增速較去年全年提高9.1個百分點;電冰箱產(chǎn)量累計同比增長11.7%,增速較去年全年提高3.4個百分點;發(fā)電設備產(chǎn)量累計同比增長66%,增速較去年全年提高50個百分點。

房地產(chǎn)方面,商品房庫存進一步攀升,去庫存壓力有增無減,抑制房地產(chǎn)新開工。2月末我國商品房待售面積為79891萬平方米,創(chuàng)歷史新高,較去年末增長6.1%,同比增長5.1%。1月—2月份,房屋新開工面積為6613.94萬平方米,累計同比下降29.6%,降幅較去年擴大6.6個百分點。

3月份以來建筑鋼材需求

增速快于板材

3月中上旬,五大品種鋼材總表觀需求量環(huán)比增長30%。其中,建筑鋼材表觀需求季節(jié)性釋放,螺紋鋼表觀需求量環(huán)比大幅增長137.3%,線材環(huán)比增長63.1%;板材表觀需求量環(huán)比增速則有所放緩,熱軋卷板環(huán)比增長7.3%,冷軋環(huán)比增長11.1%,中板環(huán)比增長4.5%。

同比來看,3月中上旬,五大品種鋼材總表觀需求量同比增長5.4%,各品種表觀需求量同比均有增長。螺紋鋼同比增長12.6%,增速居首;冷軋板同比增長0.8%,增速最慢。

累計同比來看,2025年截至3月21日,五大品種鋼材表觀需求量累計同比增長1.9%,增速較1月—2月份提高1.5個百分點。其中,建筑鋼材表觀需求量累計同比下降1.2%,減幅較1月—2月份收窄5.4個百分點;板材表觀需求量累計同比增長3.2%,增速較1月—2月份小幅回落0.1個百分點。

鋼材出口承壓

綜上,受國內逆周期政策提振,今年初以來我國鋼材表觀需求增長,其中建筑鋼材表觀需求量在向去年同期逼近,板材表觀需求量超去年同期。然而,受海外對進口鋼材加征關稅的影響,我國鋼材出口承壓,年內鋼材需求增長空間和持續(xù)性存在不確定性。

在樂觀情景下,若今年我國房地產(chǎn)粗鋼消費量止降企穩(wěn),非房地產(chǎn)(基建和制造業(yè))粗鋼消費同比增速由去年的-1.9%轉為2%,那么,今年國內粗鋼總消費同比增速將由去年的-4%轉為1.7%;假設今年粗鋼出口量同比減少1000萬噸,那么,今年我國粗鋼總需求同比增長0.6%,增速將較1月—2月份明顯放緩。

粗鋼控產(chǎn)預期下原料價格有望下行

國家統(tǒng)計局數(shù)據(jù)顯示,1月—2月份我國粗鋼產(chǎn)量累計為16629.5萬噸,日均粗鋼產(chǎn)量為281.9萬噸,日均同比增長0.7%;生鐵產(chǎn)量累計為14075.3萬噸,日均生鐵產(chǎn)量為238.6萬噸,日均同比增長1.7%。進入3月份,在鋼材去庫存、原料讓利的提振下,鋼廠加速復產(chǎn)。

3月7日當周(3月3日—7日),五大品種鋼材全面去庫存,進入季節(jié)性去庫存周期。3月21日五大品種鋼材總庫存為1788萬噸,較2月底庫存高點下降4.8%,較去年同期下降26.7%,較去年底增長61.2%。3月份以來原料價格跌幅大于鋼材價格跌幅,其中“雙焦”因供應過剩價格領跌,鋼廠噸鋼毛利潤增加。根據(jù)鋼聯(lián)數(shù)據(jù),高爐螺紋鋼生產(chǎn)毛利潤為116元/噸,環(huán)比增加14元/噸;熱軋卷板生產(chǎn)毛利潤為74元/噸,環(huán)比增加68元/噸;冷軋板生產(chǎn)毛利潤為232元/噸,環(huán)比增加65元/噸。

3月份以來,長流程鋼廠復產(chǎn)加速。3月1日—21日,全國247家樣本鋼廠日均鐵水產(chǎn)量為232.45萬噸,環(huán)比增加4.47萬噸(環(huán)比增加2.0%)。今年初以來,鐵水產(chǎn)量累計同比增長2.6%左右。短流程方面,3月份以來獨立電弧爐鋼廠產(chǎn)能利用率提升速度放緩。3月21日,87家樣本獨立電弧爐鋼廠產(chǎn)能利用率為54.9%,較2月底提高6.0個百分點。3月1日—21日,全國247家樣本鋼廠產(chǎn)能利用率平均為53.5%,同比增加2.9個百分點。

據(jù)此推斷,第1季度粗鋼、鐵水日均產(chǎn)量有望超過去年同期。但是,從“近期國家發(fā)展改革委發(fā)布的文件提出‘持續(xù)實施粗鋼產(chǎn)量調控,推動鋼鐵產(chǎn)業(yè)減量重組’”到“3月20日中信特鋼透露國內鋼鐵行業(yè)正在籌劃成立相關基金,建立落后鋼鐵產(chǎn)能退出的補償機制”,市場對年內政策壓減粗鋼的預期升溫,這將加劇鐵礦石、煉焦煤供應過剩壓力和價格下行風險,預估螺紋鋼價格或下探至3000元/噸~3050元/噸。

《中國冶金報》(2025年03月27日 03版三版)

热评话题