中國冶金報 中國鋼鐵新聞網(wǎng)

張樹偉 喬瑾

隨著全球可持續(xù)發(fā)展議程推進(jìn),越來越多的企業(yè)被視為“能力的集合體”,不僅在國民經(jīng)濟(jì)中扮演著重要角色,還在社會塑造及環(huán)境保護(hù)方面發(fā)揮重要乃至決定性作用。鋼鐵企業(yè)正是這種具有“重大經(jīng)濟(jì)、社會與政治影響”的“能力的集合體”。鋼鐵行業(yè)直接和間接為全球提供了數(shù)百萬個就業(yè)機(jī)會。未來預(yù)期全球鋼鐵需求持續(xù)增長,鋼鐵產(chǎn)業(yè)碳足跡仍將在絕對水平與相對份額上保持上升,推動該行業(yè)向更加綠色和可持續(xù)的方向邁進(jìn)很有必要。

疫情之后,在部分國家政府長期碳減排目標(biāo)可信度下降、部分關(guān)鍵行業(yè)(比如石油天然氣)出現(xiàn)“承諾倒退”的情況下,鋼鐵企業(yè)的低碳發(fā)展動態(tài)更顯可貴、睿智、深謀遠(yuǎn)慮。本文匯總并分析了全球超過35家頭部鋼鐵企業(yè)的可持續(xù)發(fā)展動向,特別是他們在減少碳排放和推動綠色技術(shù)研發(fā)方面的最新舉措。數(shù)據(jù)源自各大鋼鐵企業(yè)的官方網(wǎng)站、上市公司公告、環(huán)境責(zé)任報告等,旨在提供一個詳盡而精確的綜述。這些數(shù)據(jù)包括2023年各公司的粗鋼產(chǎn)量、既有的遠(yuǎn)期承諾目標(biāo),以及2024年以來的最新動向,特別關(guān)注各企業(yè)在“范圍1”和“范圍2”排放方面的最新情況。

從地理分布來看,我國鋼鐵產(chǎn)量占世界總量超過50%,其他亞洲地區(qū)產(chǎn)能也不少。亞洲地區(qū)在全球鋼鐵生產(chǎn)中占主導(dǎo)地位,擁有韓國浦項控股集團(tuán)、現(xiàn)代制鐵、塔塔鋼鐵、日本制鐵和JFE鋼鐵株式會社等諸多知名企業(yè)。相比之下,歐洲和北美地區(qū)的鋼鐵企業(yè)雖然數(shù)量較少,但在技術(shù)創(chuàng)新和可持續(xù)發(fā)展實(shí)踐方面更為領(lǐng)先。

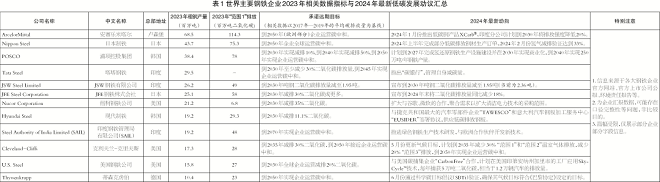

通過比較表1信息并綜合其他資料可獲得如下發(fā)現(xiàn):

一是鋼鐵企業(yè)在可持續(xù)發(fā)展和戰(zhàn)略應(yīng)對方面的意識和能力正在顯著增強(qiáng)。特別是自2024年以來,越來越多的鋼鐵企業(yè)開始系統(tǒng)性地構(gòu)建和實(shí)施可持續(xù)發(fā)展戰(zhàn)略,并設(shè)立專門的工作機(jī)構(gòu),負(fù)責(zé)企業(yè)碳足跡的核算和管理。這些公司不僅將減排目標(biāo)納入其長期戰(zhàn)略規(guī)劃,還逐步將其落實(shí)到具體的生產(chǎn)和運(yùn)營流程中。

二是在“范圍1”排放管理方面,鋼鐵企業(yè)的激勵機(jī)制不斷增強(qiáng)。這一方面得益于各國政府日益嚴(yán)格的環(huán)境監(jiān)管要求,另一方面得益于企業(yè)內(nèi)部的成本控制需求??梢詮谋?中觀察到,大部分鋼鐵企業(yè)都設(shè)定了具體的能耗、水耗和碳排放指標(biāo),并通過技術(shù)創(chuàng)新和流程優(yōu)化來實(shí)現(xiàn)相應(yīng)減排目標(biāo)。

三是在如何管理“范圍2”排放,特別是涉及外購電力的排放問題上,鋼鐵企業(yè)呈現(xiàn)明顯的區(qū)域性差別。在歐盟,歐盟政府與各成員國層面對高耗能產(chǎn)業(yè)實(shí)施日益明確的強(qiáng)管制,通過PPA(長期購電協(xié)議)采購可再生電力成為當(dāng)?shù)劁撹F行業(yè)的一大特點(diǎn)。在美國,由于氣候政策目前以“胡蘿卜”(以通脹削減法案為牽引推動氣候變化與能源轉(zhuǎn)型政策)為主,相應(yīng)企業(yè)發(fā)展新的核能、地?zé)?、氫能等的熱情高漲,希望可以獲得政府補(bǔ)貼支持。對于部分發(fā)展中國家與新興經(jīng)濟(jì)體而言,其電力部門往往維持“壟斷”狀態(tài),電網(wǎng)的排放強(qiáng)度較高,綠電綠證采購仍在很大程度上缺乏配套基礎(chǔ)設(shè)施或者規(guī)則不完善。

四是“范圍3”排放仍是個很有爭議的領(lǐng)域。受下游鋼鐵采購商需求驅(qū)動或者自身產(chǎn)品形象需要,國際鋼鐵產(chǎn)品市場日益細(xì)分,傳統(tǒng)鋼鐵市場與綠色鋼鐵市場日益分割。比如,安賽樂米塔爾在2024年初推出 XCarb?低碳排放產(chǎn)品與商標(biāo),在電弧爐中使用100%的可再生電力,以高比例廢鋼為原料制成產(chǎn)品,瞄準(zhǔn)下游對綠色產(chǎn)品偏好的消費(fèi)者。類似的產(chǎn)品還有日本制鐵的NSCarbolex Neutral、浦項控股集團(tuán)的HyREX、塔塔鋼鐵的Zeremis Carbon Lite、日本JFE鋼鐵公司的JGreeX?、紐柯鋼鐵公司的Econiq?-RE,等等。

五是頭部鋼鐵集團(tuán)對各種傳統(tǒng)與新興減排技術(shù)保持開放態(tài)度。這些技術(shù)包括碳回收與再利用等。目前,相應(yīng)的研究開發(fā)、工業(yè)示范項目正在推進(jìn)。不過,這些技術(shù)到底可以形成多大規(guī)模依舊存在不確定性。

六是產(chǎn)業(yè)鏈、金融部門、部分股東群體從風(fēng)險控制視角考慮,在部分地區(qū)施加的可持續(xù)約束有所加強(qiáng),但是部分政府的長期目標(biāo)可信度在減弱。比如,日本制鐵部分股東在2024年6月21日舉行的年度股東大會(AGM)上,提案要求企業(yè)“改進(jìn)其去碳化戰(zhàn)略和氣候信息披露,保護(hù)股東的長期利益”。

鋼鐵企業(yè)的可持續(xù)發(fā)展行動不僅僅是為了滿足當(dāng)下的環(huán)境要求,更是著眼于未來的戰(zhàn)略布局,這些行動具備顯著的前瞻性和戰(zhàn)略意義。許多企業(yè)已經(jīng)認(rèn)識到,氣候變化和碳排放管理將直接影響企業(yè)的長期生存。如蒂森克虜伯承諾到2050年實(shí)現(xiàn)全球范圍內(nèi)的企業(yè)運(yùn)營碳中和,這不僅美化了企業(yè)在市場中的聲譽(yù),也為其在未來的低碳經(jīng)濟(jì)中占據(jù)有利地位打下基礎(chǔ)。

此外,企業(yè)在新技術(shù)開發(fā)和應(yīng)用方面的積極投入,顯示了其對未來市場變化的敏銳洞察。美國鋼鐵公司的SkyCycle?技術(shù),不僅展示了企業(yè)在減排技術(shù)上的創(chuàng)新能力,還為未來參與碳市場交易奠定了基礎(chǔ)(盡管美國整體的碳市場目前還處于“設(shè)想階段”)。這種前瞻性行動為企業(yè)可持續(xù)發(fā)展創(chuàng)造了新的商業(yè)機(jī)會。